投資には「王道」があります。それは、

自ら投資判断をし自らの責任で投資をすることです。

こうした“真の投資力”を身につけるためには

便利で簡単な近道はありません。

「長く曲がりくねった道」を着実に進んで行くことが

唯一でかつ最も早い道程になります。

<当サイトの成り立ち>

当サイトは大手経済新聞社OBを中心にファンド・マネージャー、チャーチスト、外国事情に詳しい大学教授らが結集し個人を対象に完全中立の立場で投資の学習講座を提供するものです。講師はそれぞれの専門分野について質の高い講座を丁寧に提供することで講座の「ブティック」を構成します。

<当サイトの特徴>

1.完全中立の立場

銀行、証券会社などの金融機関とは一線を画し完全に中立な立場で個人投資家のための投資講座を提供します。

2.実務の専門家が担当

講師はいずれも現場を長く経験した実務の専門家が担当します。講演の専門家とは一味違う実戦に基づいた講座を提供します。

3.3つの基軸で投資の基礎を固める

3つの投資評価基準を身につけることで完全投資への土台を作ります。

(1)ファンダメンタル分析:投資すべき価値の高い会社を見つける。

(2)テクニカル分析:適切な投資のタイミングを見極める。

(3)ポートフォリオ分析:予想できない収益の変動(リスク)を最小限に抑える。

≪ ポートフォリオ戦略実践講座 ≫

ー 変質しつつある日本経済の構造を国際収支の動きから裏付け -

今回は2024暦年のGDP統計が発表されたことを機に、日本の経済構造の重心が生産活動から変質しつつある実態をマクロ経済統計と国際収支統計に基づいて検証します。

経済成長が国民生活の豊かさに直結することは論を待ちませんが、日本は少子高齢化が着実に進む中、この経済成長を示す指標としてこれまで一意に使われてきた国内総生産(GDP:Gross Domestic Product)だけで果たして充分なのか、一考の余地があると考えます。

個人の金融資産残高はGDPの3.6倍となる2,200兆円を超え、また日本の海外純資産残高は30年以上に渡って世界トップの位置を続けています。国民生活の豊かさを計るにはこうした経済ストックによって派生する効果も考慮に入れるべきと思われます。

こうした経済ストックによる国民生活の豊かさにつながる効果を如実に示すのが日本国としての総所得を示す国民総所得(GNI: Gross National Income)の動きです。GNIは国内における総所得(GDI:Gross Domestic Inome)に海外からの純所得を加えた所得であり、海外から得る所得がプラスであればGNIはGDP(マクロ経済の “三面等価”の原理によって、GDI=GDP)を上回ります。

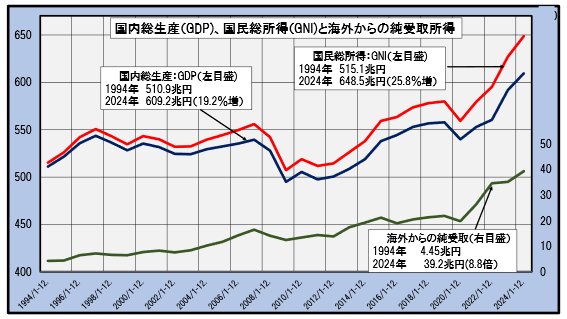

下図は1994年から2024年までの暦年ベースのGDPとGNI、および海外から受け取るネットの所得である「海外からの純受取所得」の名目値の推移を示すグラフです。それぞれの指標を示す白枠内の値は期初(1994年)と直近(2024年)の値です。

国内総生産(GDP)と国民総所得(GNI)および海外からの純受取所得の推移(名目値・暦年、兆円)

―1994年~2024年―

上段グラフの青線が「GDP」、赤線が「GNI」でいずれも左目盛、下段の緑色の折れ線グラフが「海外からの純受取」で右目盛です。

図から、この31年間でGDPが510兆円から609兆円へ19.4%伸びたのに対しGNIは515兆円から648兆円へ25.8%の伸びとなっています。特に2020年のコロナショックによる落ち込みから2024年までの回復過程を見ると、GDPの69.7兆円の増加に対しGNIは89.2兆円の伸びと、それまでの27年間で開いた20兆円の差が4年間で40兆円に拡大、GNIの伸びが加速していることが分かります。この差の拡大は海外で稼ぐ儲けが加速していることによります。

ここで、GDP統計における「海外からの純受取」は国際収支統計では「第1次所得収支」に相当します。海外とのモノ、サービスといった実体を伴うやり取りの収支は「経常収支」としてまとめられますが、この経常収支を構成する主な項目がモノのやり取りによる収支である「貿易収支」と、主に投資に伴う所得収支を示す「第1次所得収支」になります。以下で、GNIが加速的にGDPとの差を拡げる源泉である、海外から得る所得の内実を国際収支統計によって深掘りしていきます。

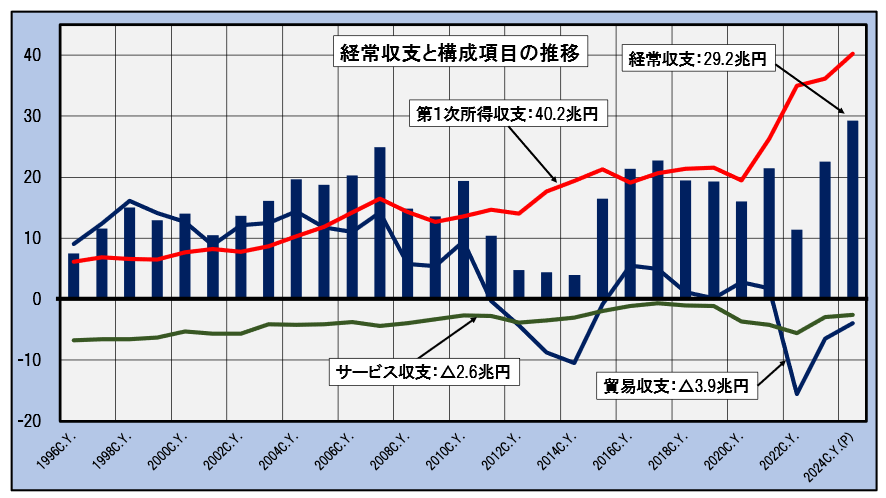

下図は1996年から2024年までの経常収支と貿易収支、第1次所得収支、および近時、インバウンド消費で急拡大する旅行収支の黒字と、海外の情報サービスの利用によって急速に増大している情報収支の赤字を共に含むことで注目を集める「サービス収支」の推移を示したグラフです。

経常収支と貿易収支、第1次所得収支およびサービス収支の推移(暦年、兆円)

―1996年~2024年―

紺色の棒グラフが経常収支で、色分けした折れ線がそれぞれ構成要素の推移を示します。赤線が第1次所得収支、青線が貿易収支で緑線がサービス収支です。各収支を示す白枠内の値は直近の2024年の収支を示します。△は赤字です。なお、以下の各グラフにおいても上図と同様に当該の収支項目は紺色の棒グラフ、その構成項目は折れ線で示し、各項目名の枠内に2024年の値を記します。

図から、2010年までは貿易収支が経常収支の黒字を支える主役を果たしていましたが、2011年の東日本大震災による原発の停止に伴うエネルギー資源輸入の急増およびアベノミクスによる経済の急回復と為替市場での急速な円安が相まって輸入が急増したことで貿易収支が大幅な赤字になり、2012年から2014年にかけ経常黒字は一気に縮小しました。このころを境に、経常収支の黒字を維持する主役は第1次所得収支に代替わりしています。

第1次所得収支は順調に黒字幅の拡大を続け、2022年にはコロナ禍とロシアのウクライナ侵攻による原油、LNG、また食料など海外資源の価格が急騰、円安効果も重なって貿易収支が2014年を上回る大幅赤字になった際にも余裕をもって経常黒字を支えています。

こうした近時の第1次所得収支の黒字拡大をもたらした要因を構成項目から解明します。

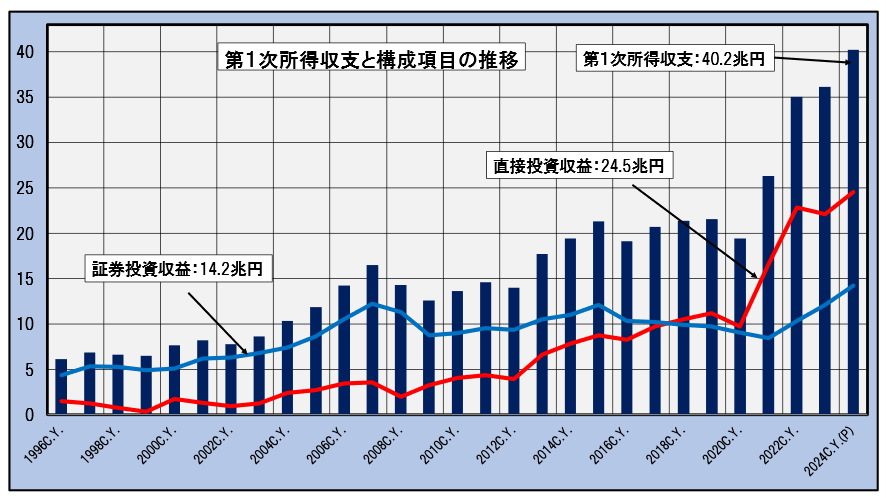

下図は第1次所得収支とその主な構成要素である直接投資と証券投資による収益の推移を示すグラフです。

第1次所得収支と直接投資収益、証券投資収益の推移(暦年、兆円)

―1996年~2024年―

上述の区分けに従って、紺色の棒グラフが当該項目の第1次所得収支、赤色の折れ線が直接投資収益で青色の折れ線が証券投資収益です。各指標名の枠内は直近の2024年の値です。

期初の1996年では第1次所得収支の6.1兆円の黒字のうち、直接投資収益の1.5兆円に対し証券投資収益は4.3兆円と証券投資収益が圧倒していたのが2018年を境に両者は逆転、直近の2024年では証券投資収益の14.2兆円に対し直接投資収益が24.5兆円と直接投資が10兆円余り大幅に上回ります。

これは、少子高齢化が進む国内での需要が今後活発に伸びることが難しいという判断の下、企業が海外でのビジネス拡大を目指し海外投資を本格化した結果と見られます。

少子高齢化の流れは今後も加速こそすれ止まることはなさそうで、こうした企業の思惑が続くことで海外への活発な直接投資は今後とも続き、それに伴う第1次所得収支の伸びも堅調に推移すると考えられます。

すなわち、GDP(国内の生産活動)では足踏みする場面があってもGNI(国民ベースの所得)は今後も堅調に推移することで、日本経済の構造は(良い悪いは別にして)必然的に生産だけではなく所得の動向にも注目すべき状況になりつつあると考えます。

次に第1次所得収支と並ぶ主要項目である貿易収支の動きを見てみましょう。

下図は貿易収支と輸出と輸入の推移を示すグラフです。

貿易収支と輸出、輸入額の推移(暦年、兆円)

―1996年~2024年―

図から貿易収支は2010年までは安定的に黒字を維持してきましたが2011年にわずかに赤字になって以降は赤字のケースが珍しくない状況になっています。これは、輸出が安定的かつ堅調に推移しているのに対し輸入が時に急拡大を折り込みつつ拡大基調を辿っていることによります。

こうした動きを為替相場との関連で見てみると、円安が必ずしも輸出の増加につながらない半面、輸入の増加に敏感に反応する傾向があるように見えます。ここから、輸出については海外への生産の移行が進んだことで円安が外国商品との価格競争力の強化に直接的にはつながらず数量ベースの増大に必ずしもつながらないこと、そして一方で輸入については特にエネルギーや食糧関連など硬直的な内需の構造によって価格上昇による抑制効果が十分には働かない状況が見てとれます。

(*)為替相場と輸出・輸入との関係については別途、稿を改めて検証する予定です。

次に3番目の注目項目である「サービス収支」についてその構成から今後の動向を想定します。

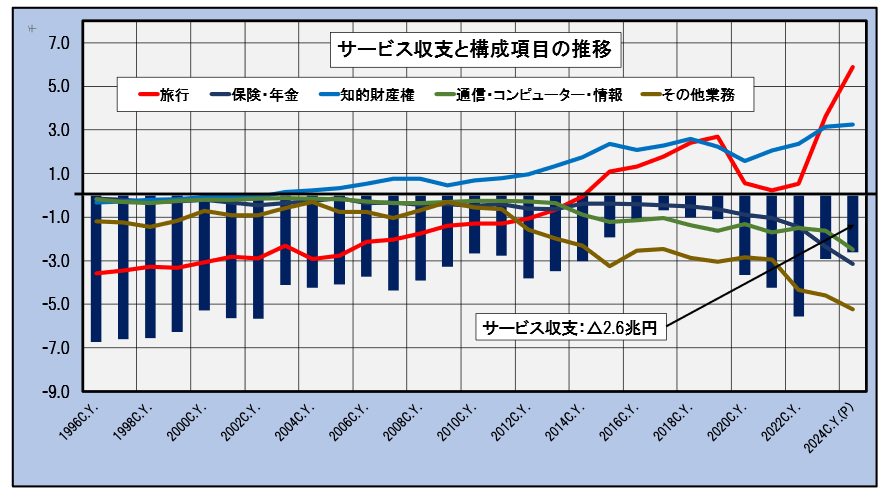

下図はサービス収支とその構成項目の推移を示すグラフです。

サービス収支とその構成項目の推移(暦年、兆円)

―1996年~2024年―

サービス収支が紺色の棒グラフでその構成要素がそれぞれに色分けした折れ線です。ここでは構成項目が多いため、2024年の値は当該項目のサービス収支のみとし構成項目については全体的な傾向を見ていただきます。

まず目につくのは赤線の「旅行収支」です。期初の1996年は赤字でしたが継続的に上昇トレンドを辿り2015年に水面上に浮上して以降、黒字幅を拡げています。コロナ禍の2020年から2022年にかけて落ち込みましたが2023年以降は一段と上げ足を速めており、直近の2024年には全体のサービス収支が2.6兆円の赤字になる中、5.8兆円の黒字と気を吐いています。円安によるインバウンド消費の強力な活性効果がうかがわれます。もう一つ注目したい項目は着実に黒字を続け近年、その幅を拡げている青線の「知的財産権」です。これは主に特許権の使用料で日本の技術水準が世界的に相対的に優位にあることの証左と見ることができます。

一方で気になる項目がクラウドサービスなどに伴う緑線の「通信・コンピューター・情報」収支の赤字です。しかし、赤字幅は着実に拡がってはいるものの、直近で2.4兆円の赤字でこれは「知的財産権」の黒字内に収まる規模です。今後急速に「通信・コンピューター・情報」の赤字が拡大する可能性は否定できませんが、巷間、時に聞かれる対外収支を回復不能に陥らせるほどの決定的な要素になるような状況ではありません。

最後に、モノとサービスといった実体の伴う海外とのやり取りを総合的にまとめた経常収支に相対するものとして、おカネのやり取りをまとめた「金融収支」の動きを見てみましょう。

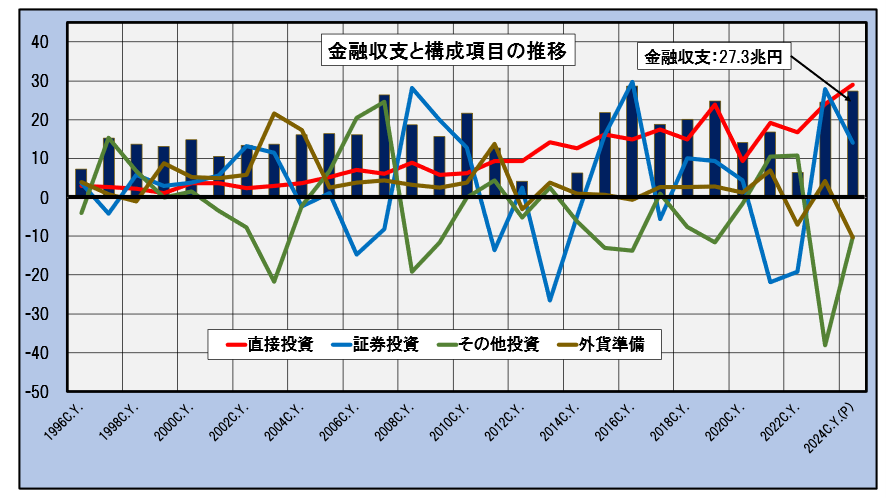

下図は金融収支とその構成項目の推移を示すグラフです。

金融収支とその構成項目の推移(暦年、兆円)

―1996年~2024年―

紺色の棒グラフが金融収支で、その主な構成項目である直接投資と証券投資をそれぞれ赤線と青線で示しています。ここで誤解のないよう確認しますが、ここでの直接投資と証券投資は上記の第1次所得収支におけるそれぞれの投資から得られる収益ではなく投資額そのものであることです。ここでのマイナス値は投資を引き上げたことを示します。

ここでは、証券投資が時々の国内外の実体経済の情勢、金利情勢などによって大幅に振れるのに対して直接投資が安定的に拡大している点が注目されます。これは前記のように日本の企業が海外へのビジネス展開を長期的視点に立って着実に投資を進めていることを示しています。この投資が今後の直接投資収益の源泉となりそれが第1次所得収支の増大、国民ベースの総所得の増加につながることになります。

日本の経済構造の変質は着実に進みつつあると見てよさそうです。

株式相場を構成する根っこにある動きを読み解くための各種の「基準相場」と「リスク回避指数」等の指標は、当講座の『相場の実相』

で毎日無料で公開しています。お気軽にご参照ください。

*当講座についてのご意見、ご質問等ございましたら以下までご一報いただければ幸いです。

higurashi@iisbcam.co.jp

(*)ご注意

投資判断はご自身で行ってくださるようお願いいたします。

当講座は投資判断力を強化することを目的とした講座で投資推奨をするものではありません。

当講座を基に行った投資の結果について筆者及びインテリジェント・インフォメーション・サービスは責任を負いません。

講師:日暮昭

日本経済新聞社でデータベースに基づく証券分析サービスの開発に従事。ポートフォリオ分析システム、各種の日経株価指数、年金評価サービスの開発を担当。2004年~2006年武蔵大学非常勤講師。インテリジェント・インフォメーション・サービス代表。統計を駆使した客観的な投資判断のための分析を得意とする。