会員ログイン

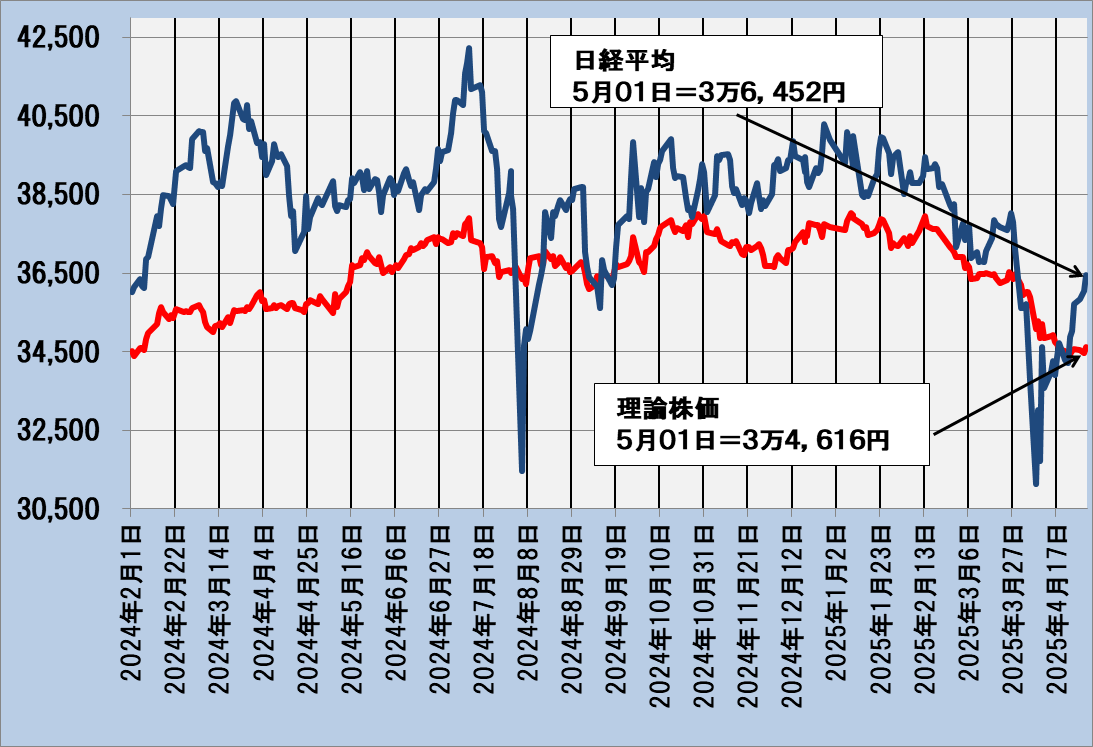

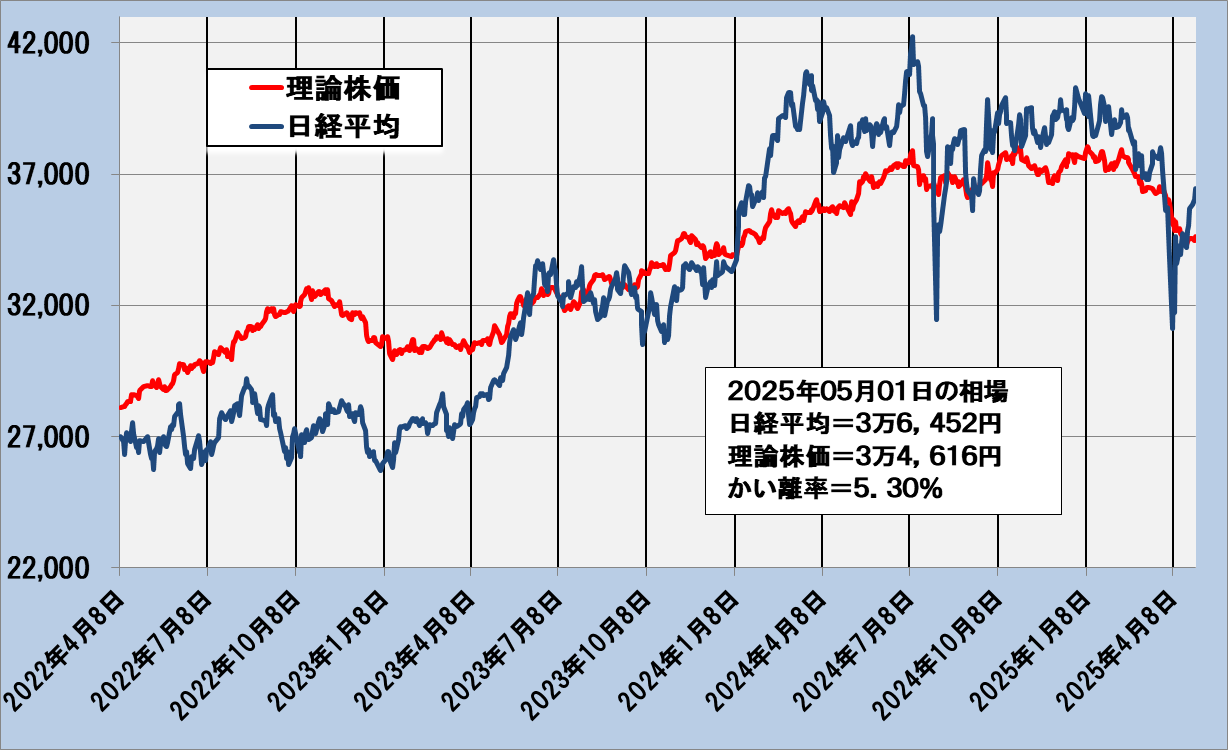

日経平均と基準相場の推移

相場の判断は相場が大きく変動する時に、しばしば“市場のムード”に流され目先の相場が上がるか下がるかだけに目が向きがちです。

しかし、こうした時には目先の相場が上がるか下がるかのみに目を奪われがちですが、大切なのは相場の水準自体が妥当かどうかという見極めです。そしてこうした正しい判断を行うために欠かせないのが客観的な根拠に基づいた相場の評価、位置づけです。

「資産運用のブティック街」ではこうした客観的な相場判断の材料として、株価の基本的な決定要因である“ファンダメンタルズ”に基づいて日経平均の理論的な値を「基準相場」として推計、提供します。

以下のグラフは日経平均と基準相場の日次の推移を示したものです。

グラフは近時の動向に焦点を絞った「短期」と、中期的な相場変動の中で基準相場の特性を浮き彫りにする「長期」の2通りを示します。短期は直近の120日(半年をメド)、長期は同じく750日(3年間をメド)を対象とします。

(*)「基準相場」についての詳細はこちらの「基準相場とは」をご参照ください。

日経平均と基準相場の推移(短期)

――2024年2月1日~2025年7月15日―

―

*青色の線が日経平均、赤色の線が基準相場。

日経平均と基準相場の推移(長期)

――2022年6月24日~2025年7月15日―

―

*青色の線が日経平均、赤色の線が基準相場。

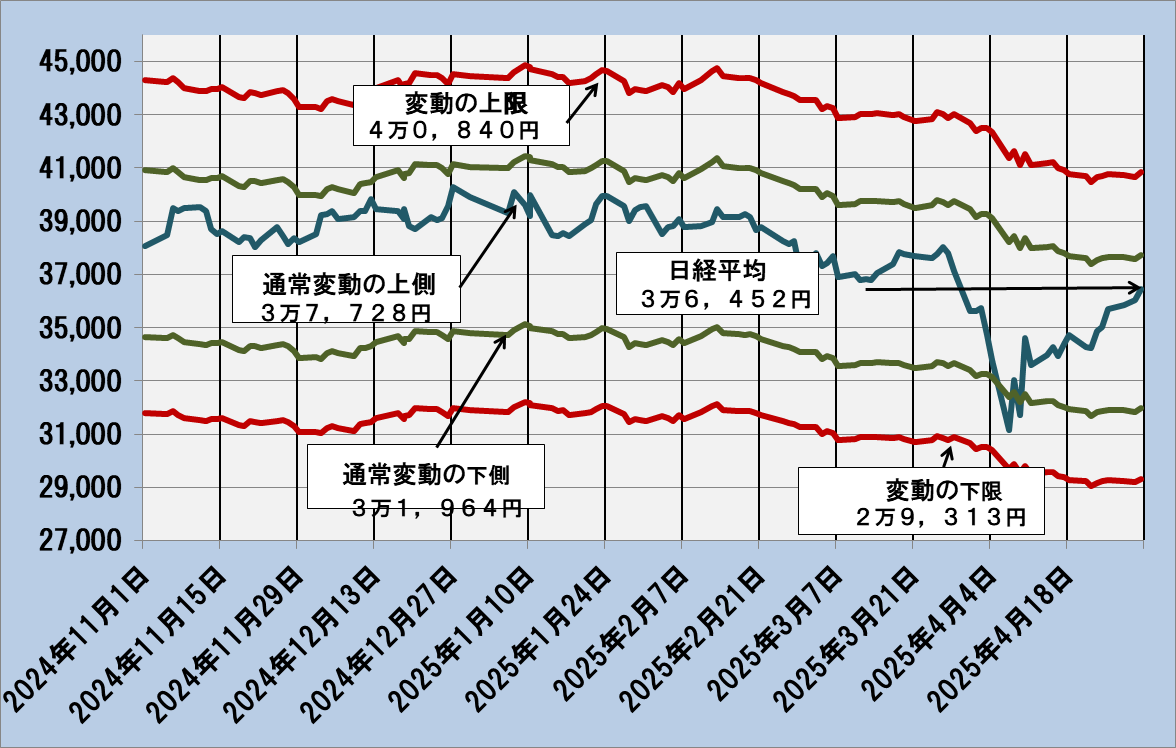

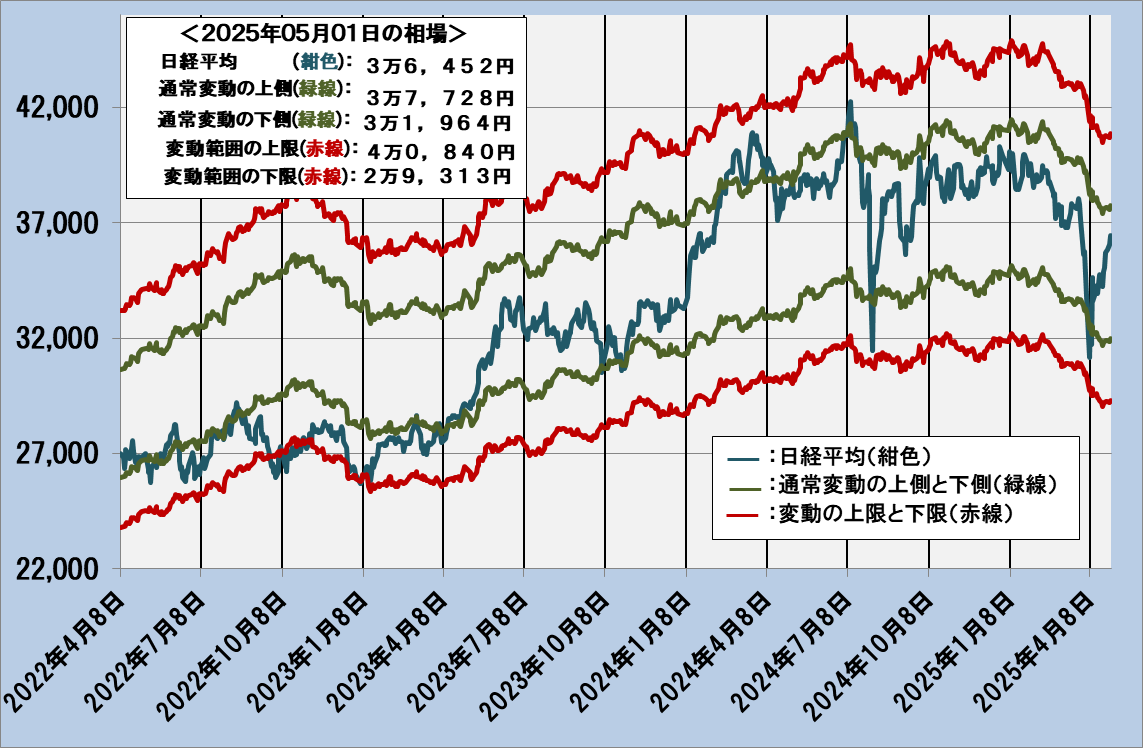

日経平均の変動範囲の上限・下限

株式相場は時に株価を決定する基本的な条件であるファンダメンタルズから大きく離れることがあります。しかし、いずれファンダメンタルズで決まる水準に戻ります。こうした株式相場の特性は日経平均が基準相場からある程度かい離するとやがて基準相場に戻るという事実で示されます。

この日経平均と基準相場の関係を統計的に処理することで、日経平均の変動範囲の限界を求めることができます。変動範囲の設定については以下の(注)変動範囲の設定をご参照ください。

グラフは足元の日経平均の変動の限界を細かく検証するために拡大した「短期グラフ」(120日)と中期的な相場変動における変動の限界を見る「長期グラフ」(750日)の2通りを示します。

日経平均の変動範囲の上限・下限(短期)

――2025年1月21日~2025年7月15日― ―

紺色の線が日経平均、緑色の線が通常変動の上側と下側、赤線が変動の限界。

日経平均の変動範囲の上限・下限(長期)

――2022年6月24日~2025年7月15日― ―

紺色の線が日経平均、緑色の線が通常変動の上側と下側、赤線が変動の限界。

変動範囲の設定は統計学で使われる「標準偏差」という変動の大きさを表す指標に基づいて行います。通常の変動範囲(緑線の範囲)は基準相場から標準偏差の分だけ離れた位置を示し、変動範囲の限界(赤線の範囲)は基準相場から標準偏差の2倍離れた位置と示します。統計学の世界では標準偏差の2倍の範囲から外れる確率は5%とされます。これは日経平均が赤線の範囲から外れる確率は5%ということで、あまり発生しないケースであることを示します。言葉を変えると、日経平均が赤線を超えた場合は反転する可能性が高いことを示します。

上のグラフからも日経平均はほぼ緑線の内側で推移し赤線を超えると間もなく反転して緑線の内側に向かっていることが読み取れます。

ただし、これらの結果は一定の統計的処理によって導いたもので必ずしも結果を保証するものではないことにご留意ください。

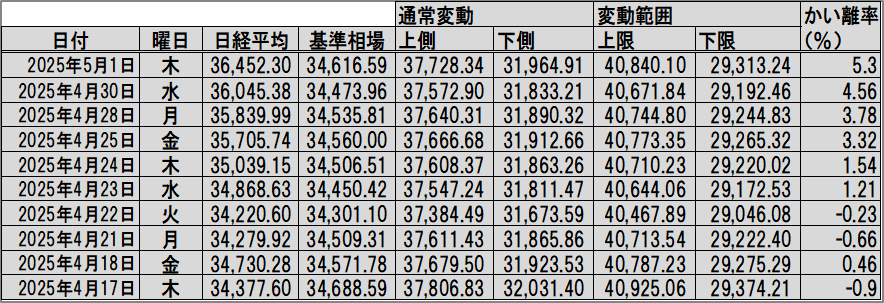

直近10日間の日経平均・変動範囲一覧表

上で見た日経平均、基準相場、通常変動の上側と下側、および変動の上限と下限の値を確認するための表です。直近10日間について一覧表にまとめます。合わせて日経平均と基準相場のかい離の程度を示す「かい離率」を記します。

*かい離率=(日経平均―基準相場)/基準相場*100

直近10日間の日経平均、基準相場と変動の上限・下限

――2025年7月2日~2025年7月15日― ―

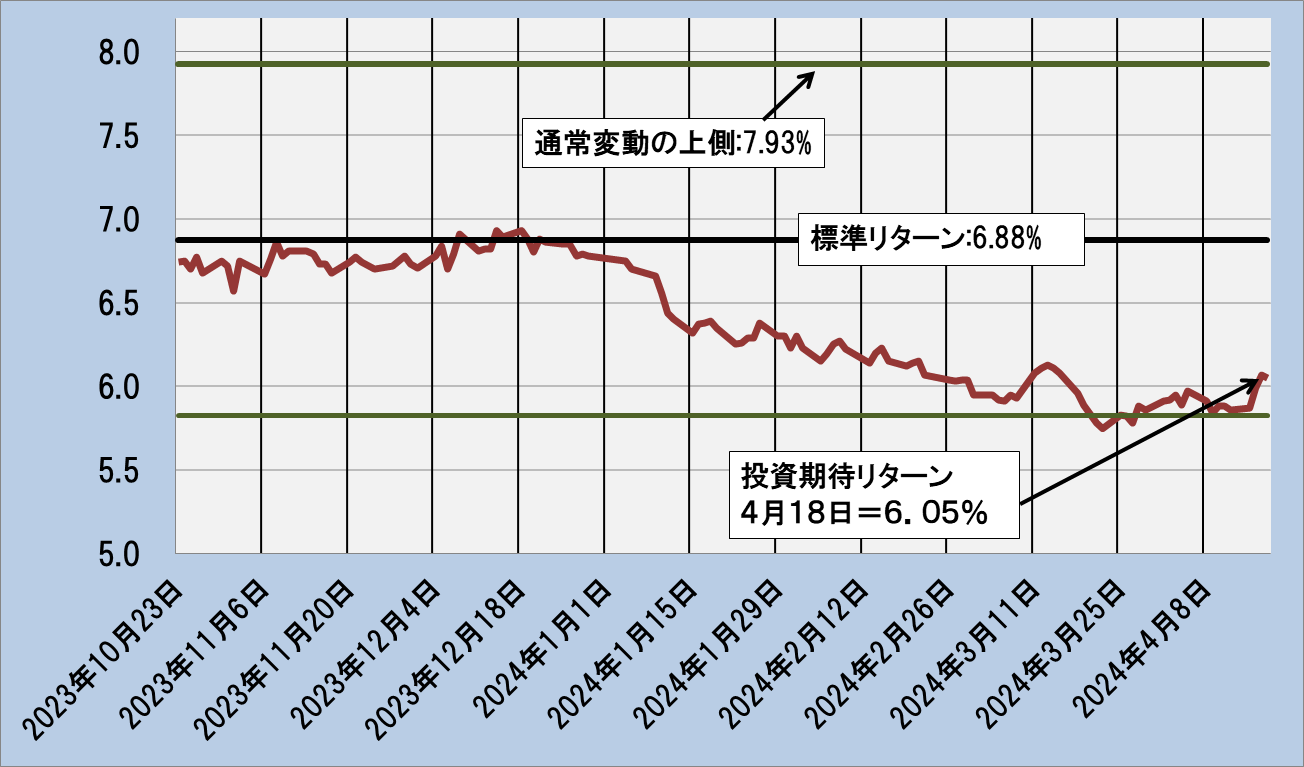

「投資期待リターン」の推移と変動範囲

投資に当たって高いリターンに高いリスクが伴うことは投資における必須の大原則です。逆に言うと、投資家が高いリターンを要求している時は投資家が当時の投資リスクが高いことを実感していることを示します。

ここで、投資家が株式投資によって負うリスクをカバーするために追加的に要求する収益を「資本コスト」と言います。「資本コスト」は会社の実際の価値から株価を決定する際に調整する(割り引く)比率として決定されます。したがって、実際の株価と会社の実際の価値が分かれば、両者をつなげる割引率として資本コスト、すなわち、投資家が要求するリターンが得られます。

当サイトではこの関係に基づいて、日経平均株価を“日経平均会社”の株価とし、日経平均会社の“価値”を求めることで日経平均株価との関係で日経平均会社の資本コスト、すなわち、日本株市場に対する投資家が要求(期待)するリターンが求まります。これを「投資期待リターン」とします。これまでの相場変動の中で投資家が日本株投資によってどれ程のリターンを期待してきたかを捉えることができます。

期待リターンは時々の相場の局面で変動しますが、これまでの様々な相場変動を経験する中で、投資家が株式投資によって期待する普遍的な期待リターンの水準として過去の期待リターンの平均を「標準リターン」とします。期待リターンは標準リターンから一定幅でかい離すると標準リターンに回帰する特性があります。回帰へ反転するポイントは上述の標準偏差による方法で設定します。

(*)「資本コスト」の考え方と求め方、および「投資期待リターン」との関係についての詳細は「資本コストと投資期待リターン」をご参照ください。

「投資期待リターン」の推移と変動範囲(短期)

――2025年1月21日~2025年7月15日― ―

「投資期待リターン」の推移と変動範囲(長期)

――2022年6月24日~2025年7月15日― ―

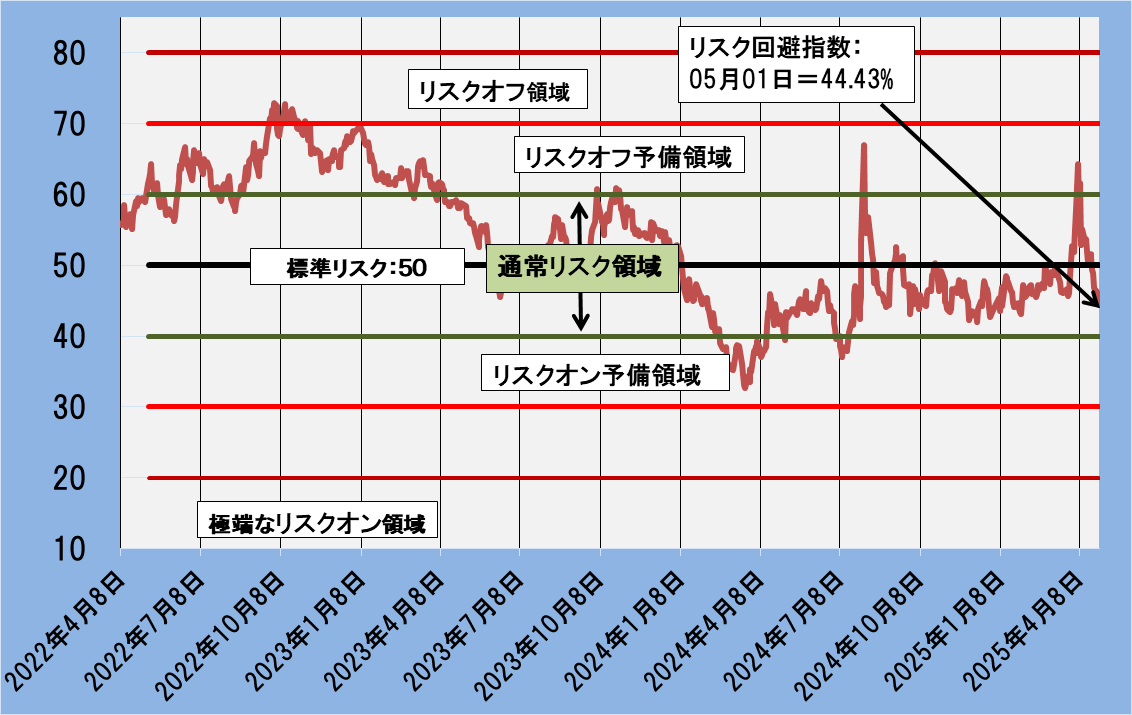

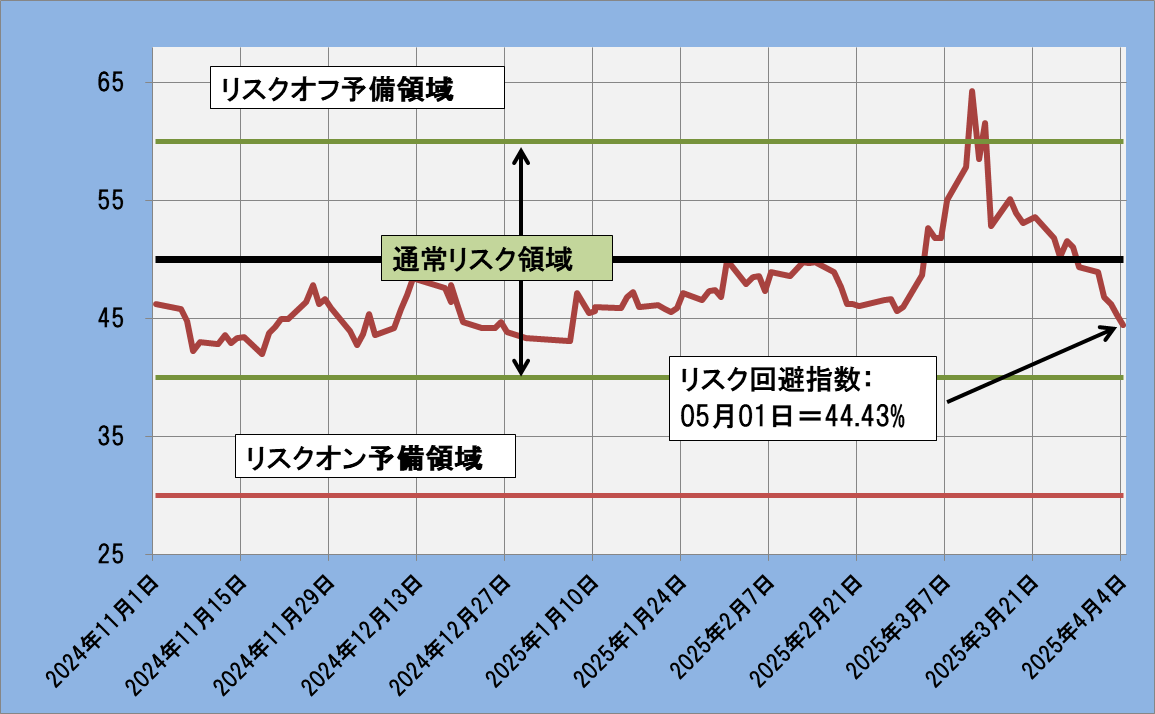

「リスク回避指数」の推移と変動範囲

株式相場がファンダメンタルズで説明できない水準まで高まる時、投資家が積極的にリスクを取りに行った結果ということで「リスクオン」の状態と言い、逆にファンダメンタルズを大幅に下回る場合は投資家が過度にリスクを回避した結果ということで「リスクオフ」の状態と言います。こうした状況は極めて重要な相場局面であるにも関わらず、これまでその実態を明確に捉えることがありませんでした。

当サイトはこの「リスクオン」と「リスクオフ」の状態を数値的に捉える指標、「リスク回避指数」を開発し毎日更新、公開します。

「リスク回避指数」は70点以上で「リスクオフ」、30点以下で「リスクオン」の領域に入るメドとなる指標です。

「リスク回避指数」についての詳しい解説はこちらの「リスク回避数とは」をご参照ください。

「リスク回避指数」の変動範囲の上限・下限(短期)

――2025年1月21日~2025年7月15日―

―

「リスク回避指数」の変動範囲の上限・下限(長期)

――2022年6月24日~2025年7月15日― ―