≪ ポートフォリオ戦略実践講座 ≫

ー 「基準相場」と「リスク回避指数」の日次チャート・コーナーの更新を再開しました -

【直近のチャートをいつでも取り出してチェックできます】

一般に、株価は森羅万象ともいうべきあらゆる要因によって変動するので正確に捉えることはできないとされます。しかし、株価は本来のあるべき株価である”ファンダメンタルズ”の部分と経済以外の要素も含め様々な要因で捉えどころなく変動する”リスク”の部分から成り立っており、正確に捉えることができないのはこのリスクの部分です。

ここで、リスクの部分は複数の銘柄を合わせるとお互いに打ち消し合うことで全体としては小さくなり、そのために株価に対するファンダメンタルズの説明力が高まることが「ポートフォリオ理論」として理論的に明らかにされています。

そこで、当講座では最大の銘柄組み合わせである相場全体を対象とし、そのファンダメンタルズ部分を数値的に得ることで相場の基本的な動向を捉えることを試みました。相場全体を表すものとして馴染み深い日経平均株価を取り上げ、日経平均のファンダメンタルズ部分を表す指標として求めた指標が「基準相場」です。

「基準相場」は日経平均のファンダメンタルズ部分を表しますが、それでも日経平均の動きを全て捉えることはできない差、すなわちリスクの部分が残ります。そこで、このリスクの部分を数値的に明らかにすれば、日経平均とファンダメンタルズ、そしてリスクとの関係が捉えられ、相場が成り立つ構造、言い換えると日経平均の変動をもたらす構造を明示的に捉えられることになります。

こうした狙いに基づいて、このリスク部分を一定の統計的処理で基準化することで分かり易い形にまとめた指標が「リスク回避指数」です。

(*)「基準相場」と「リスク回避指数」の詳しい内容については以下をご参照ください。

◎「基準相場」:「基準相場とは」をご覧ください。

◎「リスク回避指数」:「リスク回避指数とは」をご覧ください。

<日次チャートの更新を再開>

当サイトではこれら2つの指標を主な構成要素とした日次ベースのチャートを更新しており、一時システム上の不具合で更新を中断しておりましたが、この度、更新を再開いたしました。

チャートの無料公開コーナーはこちらの「日経平均と基準相場の推移」になります。

相場変動をもたらしている実相を捉える手立てとしてぜひご活用いただければと思います。

再開に当たりまして、「基準相場」と「リスク回避指数」作成の狙いと特性を改めて取りまとめてご紹介します。

<基準相場>

株価は理論的に企業の業績によって決まることが示されており、実際にも業績が株価の主な決定要因となっています。日経平均のファンダメンタルズを示す「基準相場」はこの知見に基づいて、日経平均ベースの業績を主要な説明要素とし、これに海外情勢の変動を集約する形としての為替相場(米ドルレート)、そして株価は根源的な企業価値を下支えとするという事実から日経平均ベースの純資産を加えた3つの説明要因で決まる構造となっています。

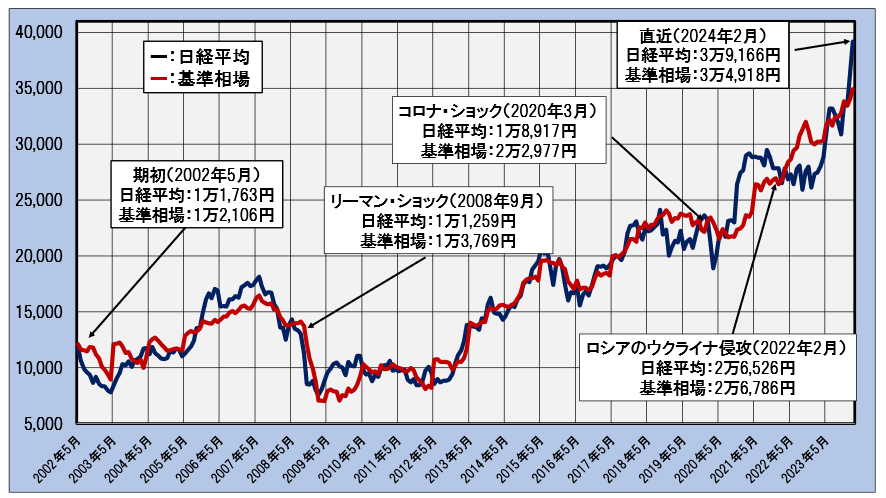

下の図は日経平均と「基準相場」について、「基準相場」が連続して計測できる最古期の2002年5月から直近の2024年2月までの月次終値の推移を示したグラフです。

日経平均と「基準相場」の推移(月次終値)

―2002年5月~2024年2月―

紺色の線が日経平均、赤線が基準相場です。

日経平均は2008年9月のリーマン・ショック、2020年3月のコロナ・ショック、そして2022年2月のロシアによるウクライナ侵攻という金融、社会、軍事面でのそれぞれ歴史的な事件の中で大きな変動に見舞われましたが、「基準相場」つまり日本市場のファンダメンタルズは相場変動を即時的に折り込んだか、あるいは一時的に日経平均が「基準相場」とかい離しても結局は本来の水準である「基準相場」(ファンダメンタルズ)に戻ることを示しています。

<リスク回避指数>

さて、株式相場はいずれファンダメンタルズに戻るという市場の原理が成り立つとすれば、相場が不安定で先行き見通しが困難な時には足元のファンダメンタルズがどのような位置にあるかを確認することが有効な対処になります。

「リスク回避指数」は株式相場がファンダメンタルズから大幅にかい離すればそれだけファンダメンタルズに戻る確度が高くなるという自然の摂理に従って、日経平均と「基準相場」とのかい離を日経平均が反転する可能性の高さにつなげることを目的として求めた指標です。

”リスク回避”という名前は、投資家がリスクを回避する程度の大きさを表す意味で付けた名前です。すなわち、相場が何らかの要因でファンダメンタルズで説明できないところまで下げている(いわゆる「リスクオフ」の状態)ことは、投資家が徹底してリスクを回避して株式を売ったことを示しています。つまり、相場がファンダメンタルズを大幅に下回る状態は”リスク回避度”が高いことになり、指数は高くなります。

逆に相場がファンダメンタルズで説明できないほど高くなっている(いわゆる「リスクオン」の状態)ということは投資家がこぞって高いリターンを目指してリスクを選好して株式を買いまくっているからです。すなわちリスクを回避する程度が低くなっており、指数は低くなります。

こうした状況を分かりやすい数値で表すために同指数は「偏差値」に規準化しています。通常の試験であれば、50点であればちょうど中間、70点以上は大変優秀、30点以下は・・・、ということですが、市場回避度においては、50点であればリスクは高くも低くもないちょうど中立の状態、70点以上は投資家のリスク回避の程度は十分に高い「リスクオフ」の状態、30点以下はリスク回避の程度は十分に低い「リスクオン」の状態ということになります。

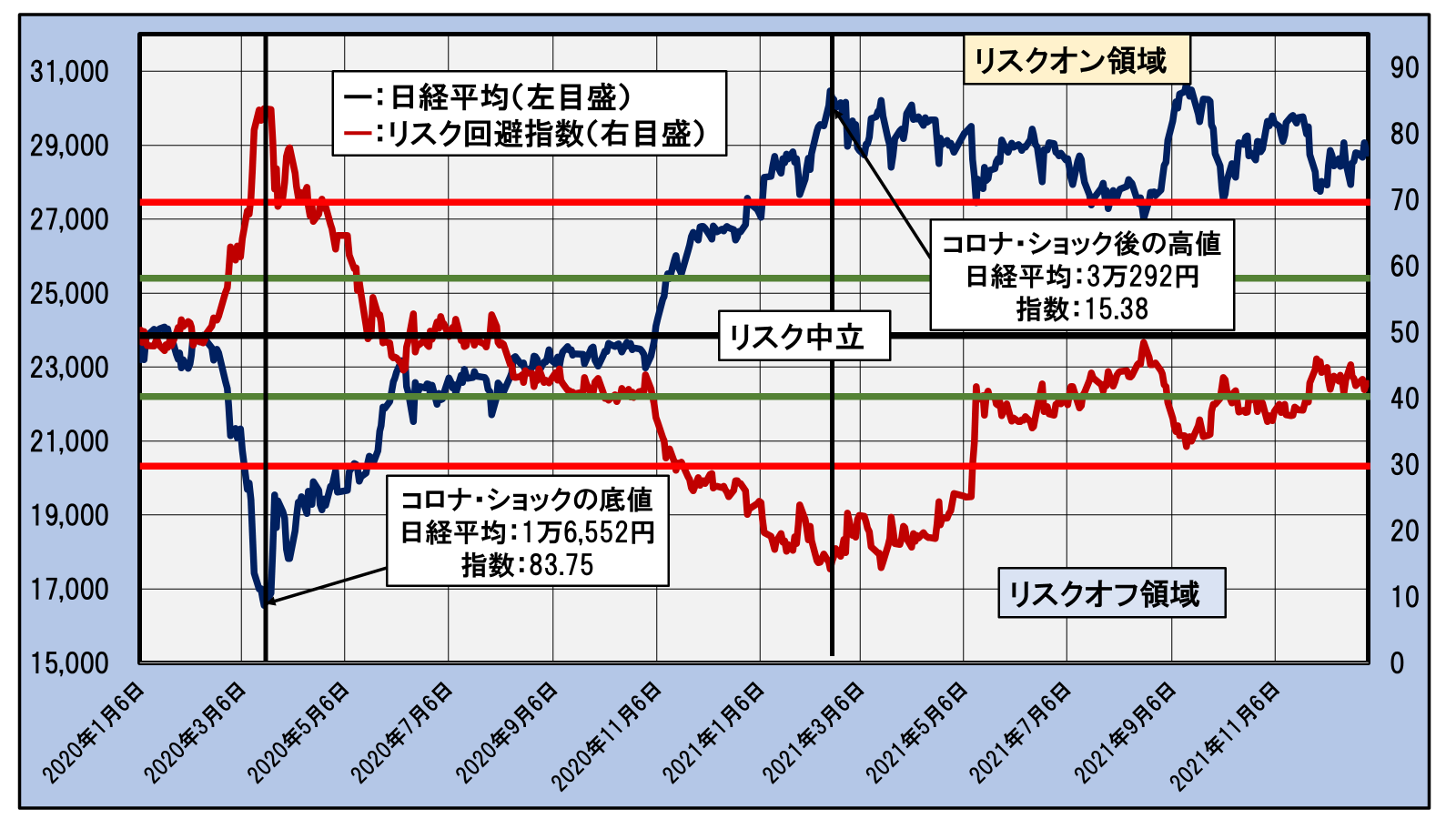

下の図はコロナ・ショックによって相場が急落し、その後反転から急騰してピークを付ける間の2020年初から2021年末までの2年間の「リスク回避指数」の動きを日経平均と併せて示したグラフです。

日経平均と「リスク回避指数」」の推移(日次終値)

―2020年1月6日~2021年12月30日―

紺色の線が日経平均、赤線が「リスク回避指数」です。

2020年3月のコロナ・ショックの急落時に「リスク回避指数」は83点台と極端なリスクオフとなった直後に日経平均は底打ち反転、その後の急回復から急騰に転じました。また、2021年3月に同指数は15点台の極端なリスクオンの状態となり、直後に日経平均は頭打ちから調整局面に入っています。

「リスク回避指数」が極端な値の領域に入った時は相場転換の可能性を考えるメドになりそうです。

ちなみに直近の2024年3月5日時点の指数は32点台と、30点のリスクオフの境界にかなり近く今後の動きが注目されます。

「リスク回避指数」の毎日の動きを、適正な相場判断の材料としてこちらの「チャートのコーナー」でチェックされてはいかがでしょうか。

*当講座についてのご意見、ご質問等ございましたら以下までご一報いただければ幸いです。

higurashi@iisbcam.co.jp

(*)ご注意

投資判断はご自身で行ってくださるようお願いいたします。

当講座は投資判断力を強化することを目的とした講座で投資推奨をするものではありません。

当講座を基に行った投資の結果について筆者及びインテリジェント・インフォメーション・サービスは責任を負いません。

講師:日暮昭

日本経済新聞社でデータベースに基づく証券分析サービスの開発に従事。ポートフォリオ分析システム、各種の日経株価指数、年金評価サービスの開発を担当。2004年~2006年武蔵大学非常勤講師。インテリジェント・インフォメーション・サービス代表。統計を駆使した客観的な投資判断のための分析を得意とする。

—————————————————————————————

IIS

(有)インテリジェント・インフォメーション・サービス

お問い合わせは以下までお願いいたします。

info@iisbcam.co.jp

—————————————————————————————