【応用編・講座】

≪ポートフォリオ戦略実践講座≫

ー 相場高騰の背景に企業の内部留保の蓄積と投資期待リターンの低下(1) ー

昨年11月から今年初にかけて急騰した株式相場についてバブルではないかとの声が高まっているようです。ただ、相場の上昇がいかにハイペースでもそれがファンダメンタルズの向上など明快な根拠に基づくものであればバブルとは言えません。説明できる範囲を大きく超える場合にバブルの領域に踏み込んでいるとされ、その場合はバブル崩壊による相場の急落リスクが高まることになります。

そこで、今回の相場の急騰が明快な根拠に裏付けられたものかどうか、言い換えると相場急落のリスクが差し迫っているのかどうかを理論的(統計的)に検証します。

当サイトでは、ファンダメンタルズに基づく日経平均を示す指標として「理論株価」(*)を計測、提供しています。以下、市場のファンダメンタルズを当指標で示すものとします。

*「理論株価」について詳しくはこちらをご参照ください。

株式相場は昨年3月のコロナ・ショックによる急落後に回復、昨年末から急上昇しましたが、一方でファンダメンタルズの主要因である企業業績はコロナ禍による先行き悲観から5月の当期予想の発表に伴って急落、その後も低迷が続いた結果、日経平均と理論株価とのかい離、すなわち、株式相場とファンダメンタルズとのかい離が大幅に拡がりました。この現象は相場がバブルに踏み込んだとみなすこともできそうです。

ここで、企業の内部留保の蓄積である純資産は外部環境の急変に対して、企業の安全性を担保することで株価の下落に歯止めをかけると期待できることから、従来の理論株価に新たに純資産を加えた指標を想定、推計しました。これを、ファンダメンタルズをベースとしつつ市場の実勢をより現実に即したアプローチで捉える指標ということで「基準相場」と呼ぶこととします。

以下は理論株価と基準相場の決定式です。式中の予想純利益は日経平均ベースの1株当たり予想純利益、純資産は同じく日経平均ベースの1株当たり純資産、米ドルレートは為替市場の代表選手として採用しています。

◎理論株価=―3、832+70.78*【予想純利益】+106.67*【米ドルレート】

◎基準相場=―7,068+32.93*【予想純利益】+128.86*【米ドルレート】+3.855*【純資産】

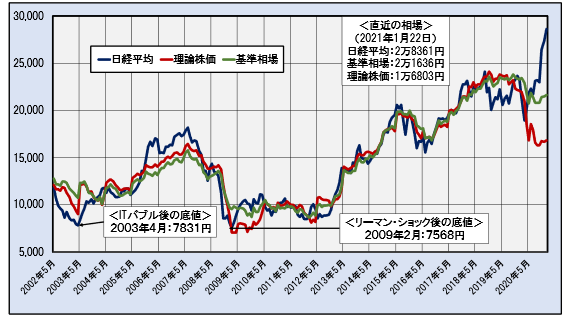

下図は日経平均と上式で得られる理論株価および基準相場の月次終値の推移を、2002年5月から直近の2021年1月(22日終値)について示したグラフです。

日経平均、理論株価と基準相場の月次終値の推移

―2002年5月~2021年1月(22日)-

紺色の線が日経平均、赤線が理論株価、緑線が基準相場を示します。白枠内はITバブル後の底値の2003年4月とリーマン・ショック後の底値である2009年2月の日経平均の値です。

直近の2021年1月22日では、日経平均の2万8361円に対して理論株価は1万6803円と1万1000円(38%)以上の差となっているのに対して基準相場は2万1636円と6,700円(23%)余りの差となっており、実勢相場により近いことが分かります。とは言え、この差は決して小さくはなく、ここでは詳しく述べる余裕はありませんが来期の業績予想がコロナ・ショック前に回復したとしても依然、、4000円程度の格差が残ります。やはり、足元の相場は妥当な水準を上回っているとみなせそうです。

しかし、ここで株価の決定要因として、企業業績や純資産のように直接目に見える形で捉えることはできませんが極めて重要な要素があります。それは「投資の期待リターン」です。足元の相場が成り立つためにはこの要因がどのような姿になるべきかを探ることで、逆に現下の相場の妥当性を評価することができます。

ここでその詳細に触れるのは煩雑になり過ぎますので次回に譲ることとします。

*顕著な上昇を見せる純資産の実態、また業績が回復した場合の基準相場など詳しい内容は本講座をご覧下さい。

*なお、「投資の期待リターン」については本講座でも次回に詳解します。

*ご注意:本講座は会員向けの「応用編・講座」に収録されます。ご覧になるためには会員登録が必要となりますが、会員登録した当月中は無料で全ての情報、機能をご利用いただけます。お気軽にお試しください(退会の手続きはトップページの「退会手続き」の窓から行えます)。

講師:日暮昭

日本経済新聞社でデータベースに基づく証券分析サービスの開発に従事。ポートフォリオ分析システム、各種の日経株価指数、年金評価サービスの開発を担当。2004年~2006年武蔵大学非常勤講師。インテリジェント・インフォメーション・サービス代表。統計を駆使した客観的な投資判断のための分析を得意とする。

—————————————————————————————

IIS

(有)インテリジェント・インフォメーション・サービス

お問い合わせは以下までお願いいたします。

info@iisbcam.co.jp

—————————————————————————————