<『サイト学習コース』>

「投資の地力養成講座」の「ポートフォリオ戦略実践講座」で新講座を公開しました。

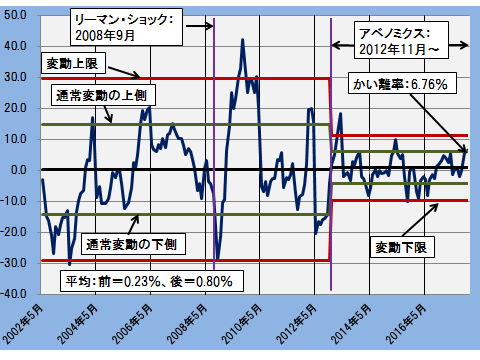

ー 長期と中期の視点で日経平均の変動限界を見る -

当サイトでは日経平均と「理論株価」を対比することで相場の過熱、あるいは下げ過ぎのメドを判断する指標を「理論株価で測る相場の位置づけ」で紹介しています。そこでは短期の相場転換に注目し、最近時の動向、具体的には2016年初めから直近までの日次ベースのかい離率を対象に相場反転のタイミングをチェックしています。

今回はリーマン・ショック時を含めたより長期の視点に立って相場の大きな流れを読み取るために、理論株価が連続して求められる2002年5月から直近の2017年12月(22日終値)までを対象に月次ベースのかい離の動向を見ます。

当該期において日経平均と理論株価の水準は高い連動性を示しており大きなかい離は見られませんが、これを「かい離率」に引き直すと異なる姿が浮き上がります。

かい離率の動きを追うとアベノミクスのスタート(2012年11月)を境にかい離の変動が大幅に縮小していることが分かります。通期ベースの変動を基準として見ると、バブル崩壊後の安値をつけた2003年4月までに通常変動の下側を2回下回り、その後は逆に通常変動の上側を上回るなど不穏な動きを続けた後、2008年のリーマン・ショックの急落と直後の急騰に至ります。

こうしたかい離率の荒い変動は2012年11月以降、影をひそめ、その後、かい離率はほぼ通常変動の範囲内に収まっています。株式市場に基本的な変化が生じていると言えます。

そこで、アベノミクス以前と以降に分けてそれぞれかい離率の変動限界を計ります。

アベノミクスの前と後で平均はほとんど変わりませんが、平均変動幅はアベノミクス後に一気に縮まりそれに伴って相場感の捉え方も変わります。この基準で見ると、アベノミクス後の相場は絶対的な変動は小さくなっていますが、変動の限界という観点からは折々に限界点に接近している事が分かります。

相場転換のポイントを評価するには長期的スパンと合わせて中期、短期の変動構造を読み込むことが必要です。

ご参考:かい離率の推移と平均および通常変動と変動限界(アベノミクス前と後)

―2002.5~2017.12(2017年12月は22日終値)-

詳しい内容は本講座をご覧下さい。

*ご注意:本講座は会員向けの「投資の地力養成講座」に収録されます。ご覧になるためには会員登録が必要となりますが、会員登録した当月中は無料で全ての情報、機能をご利用いただけます。お気軽にお試しください。(退会の手続きはトップページの「退会手続き」の窓から行えます)。

講師:日暮昭

日本経済新聞社でデータベースに基づく証券分析サービスの開発に従事。ポートフォリオ分析システム、各種の日経株価指数、年金評価サービスの開発を担当。2004年~2006年武蔵大学非常勤講師。インテリジェント・インフォメーション・サービス代表。統計を駆使した客観的な投資判断のための分析を得意とする。

—————————————————————————————

IIS

(有)インテリジェント・インフォメーション・サービス

お問い合わせは以下までお願いいたします。

info@iisbcam.co.jp

—————————————————————————————