会員ログイン

ポートフォリオ診断

会員限定・ポートフォリオ診断

当サービスは指定していただいた銘柄について所定のリスク指標を求め、ポートフォリオのリスク特性と投資パフォーマンスを診断するものです。

ポートフォリオは各銘柄への等金額投資を前提に構成するものとします。

対象銘柄の指定はこちらのフォームからお願いいたします。

- *指定する銘柄は上場銘柄に限り、10銘柄以内とさせていただきます。

- *事情により上場銘柄でも対象とできない場合がございます。あらかじめご了承ください。

- *証券コードと銘柄名が不一致の場合は証券コードを優先いたします。

診断の結果は以下の[リスク一覧表]と[診断コメント]にまとめ、WORDファイルでご指定のメールアドレスに返信いたします。また、ご希望の方にはリスク一覧表をExcelファイルでもお送りします。Excel上でリスク指標の加工、作図などを行うことで独自の分析にお役立ていただければ幸いです。

サービスのご利用に当たりまして

当サービスは2ヶ月以上の会員登録を前提とさせていただきます。

ただし、サービス開始記念といたしまして2016年4月に会員登録いただいた場合には当月にご利用いただけます。

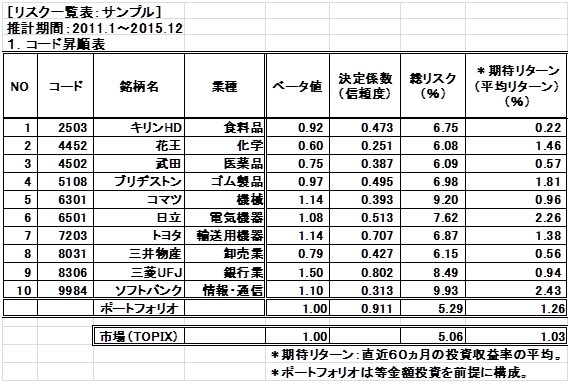

リスク一覧表(サンプル)

リスク一覧表は証券コードの昇順(小さい順)、ベータ値の降順(大きい順)、総リスクの降順(大きい順)の3表からなります。以下のサンプルは証券コードの昇順表です。最下段に市場のリスク属性としてTOPIXの指標を併記します。

各指標の解説はこちら。

診断コメント(サンプル)

ポートフォリオの特性を①ポートフォリオの構成、②ベータ値の特性、③総リスクの特性、④投資パフォーマンス(実績)――の4項目にまとめてコメントします。

①ポートフォリオの構成

日本の代表的な有力銘柄10銘柄を、業種分散を考慮して選定し構築したポートフォリオです。業種バランスをとった有力銘柄の集合ということで、結果的に日本の株式市場全体を近似するポートフォリオとなっています。

②ベータ値の特性

対象銘柄はいずれも株式市場の有力銘柄のため株式市場全体の動きとの連動性も必然的に高くなることからベータ値は1近辺となっています。ポートフォリオ・ベースではベータ値は1.00(正確には0.9995)となり、市場と同様に変動することを示しています。10銘柄ながら市場全体に連動する“インデックス・ファンド”とみなすことができそうです。事実、ポートフォリオの決定係数(各指標の解説参照)は0.911と信頼度が90%以上でインデックス・ファンドとしての信頼度も高いことを示唆しています。

③総リスクの特性

総リスクはポートフォリオによるリスク分散効果がよく働いていることを示しています。これは対象銘柄を業種が偏らないように選定したことによります。対象銘柄の総リスクを単純平均すると7.42%であるのに対し、ポートフォリオの総リスクは5.29%で30%近くリスクが低減しました。ポートフォリオ本来の目的に沿ったうまい銘柄選定と言えます。

④投資パフォーマンス(実績ベース)

投資パフォーマンスはリターンとリスクの相対的な関係で評価します。リスクの負担に比較して高いリターンを得れば投資パフォーマンスが高かったことになります。ここでは、ポートフォリオの期待リターン(各指標の解説参照)が1.26%と対象銘柄の平均であるのに対して総リスクは前述のように5.29%と対象銘柄の平均より30%近く低くなっている点が注目です。ちなみに、期待リターンを総リスクで割った値は投資パフォーマンスを評価する指標として使われますが、この指標で見るとポートフォリオは0.24となり、TOPIXの0.20より高くなります(ただし、ここでの期待リターンは過去の実績の平均ですから過去の投資パフォーマンスの確認ということで、先行きの結果を保障するものではありません)。理論的には市場全体の投資パフォーマンスは最も効率のよい投資のひとつとされますが、ここではポートフォリオが市場全体(TPOIX)を上回っており、結果的に高いパフォーマンスを上げたことが分かります。

各指標の解説

1.ベータ値

ベータ値はポートフォリオへの組み込みを前提としたリスクの大きさを表します。元々は高度な理論に基づいて得られるリスク指標ですが、結果は市場全体の変動に対する反応度という分かりやすい指標となっており、使い勝手の良さから広く普及している指標です。ベータ値は1であれば市場と全く同様に変動することを、ゼロであれば市場と全く関係なく変動することを示します。当サービスでは市場全体を表す指標としてTOPIXを採用します。

2.決定係数

決定係数は推計されたベータ値の信頼度を表す指標です。ベータ値は回帰分析という統計学の道具で推計しますが、推計の誤差は必ず生じます。決定係数が高ければ誤差が少なくベータ値の信頼度が高いことを示します。決定係数はゼロから1の間にあり、1であれば信頼度は100%、ゼロであれば信頼性はゼロとなります。なお、一般に個別銘柄のベータ値の信頼度は必ずしも高くありませんがポートフォリオを組むことで信頼性を高めることができます。この点もポートフォリオの特長のひとつです。

3.総リスク

総リスクはいわば生(なま)のリスクの大きさを表す指標で、個別の銘柄が持つ独自のリスクを示します。同じリスク指標でもポートフォリオを前提としない点がベータ値と異なります。投資におけるリスクは投資収益率の変動の大きさで捉えられ、総リスクは変動の大きさを表す代表的な指標である“標準偏差”という指標を用います。ポートフォリオを組むことでこの総リスクが低減する性質がポートフォリオ運用の最もカギとなる特質です。ちなみに、この特質に着目してポートフォリオ理論を創始したH.マーコビッツはノーベル経済学賞を受賞しました。

4.期待リターン(平均リターン)

通常、期待リターンというと将来得られると期待するリターンのことを指すのが一般的ですが、ここでは、過去の投資収益率の平均値を期待リターンとしています。したがって、本来の意味の予想される期待リターンとは異なりますのでご注意ください。これまでの市場構造が今後も変わらないとすれば過去のリターン実績の平均が今後のリターンの想定値として妥当である、という立場です。投資リスクを評価する場合、常に期待リターンとの兼ね合いで評価しますので、ここでは本来の、将来得られると期待するリターンの代理として平均リターンを期待リターンとして取り上げています。

*上記の各指標は月間の株価騰落率(権利落ち調整後)を投資収益率として、直近の60ヶ月を対象に求めます。

*ご注意

当サービスは統計的に客観的な処理に基づいてポートフォリオの特性を評価するもので、投資推奨するものではありません。当サービスをもとに投資をされた場合の結果についてインテリジェント・インフォメーション・サービスは責任を負いません。