会員ログイン

「基準相場」とは

これは、そもそも会社の価値は理論的に会社が将来に渡って稼ぐ全ての収益を現在の価値に評価し直して合計したものとされ、株価はこうして決まる会社の価値を適正に表す(はず)とされるからです。そこで投資家は業績を株価を評価する最大の拠りどころとするのです。

ただ、個別の会社については思わぬ事故による業績の下落、あるいは新商品の想定外の好調な売れ行きによる業績の上振れなど、将来の収益を左右する事柄を個々に想定することは無理ですから会社の価値を正しく評価することはできません。

しかし、いくつかの会社を束ねる、つまりポートフォリオを組むと、これら個別の会社のプラス・マイナスの要因はお互いに打ち消し合うことで全体としての変動は安定し、理論的な投資分析の有効性が高まることが知られています。

この特性を基に展開される様々な分析は「ポートフォリオ理論」として体系化、定着しており、理論的な投資分析のベースとして確立しています。

そこで、当講座では究極のポートフォリオである市場全体を対象とします。具体的には相場の代表的指標として日経平均を取り上げ、その理論的、客観的な姿を示します。

まず日経平均の”理論的構造”を明らかにし、その上でこの構造に従って市場で決まる指標を作ります。この指標は理論的な市場価値を映す日経平均ということで「市場価値基準相場(日経平均ベース)」とも呼ぶべき指標ですが、名前が長いので、以下、略称の「基準相場」を常用します。

さて、この「基準相場」を決める最重要な要素は上記の通り、業績です。これは日経平均株価の会社として”日経平均会社”を想定し、その業績予想、すなわち”日経平均ベースの予想1株当たり利益”(Earnings Per Share、以下「予想EPS」)を第1番目の決定要素とします。

(*)「予想EPS」の求め方は下段の【ご参考】をご参照ください。

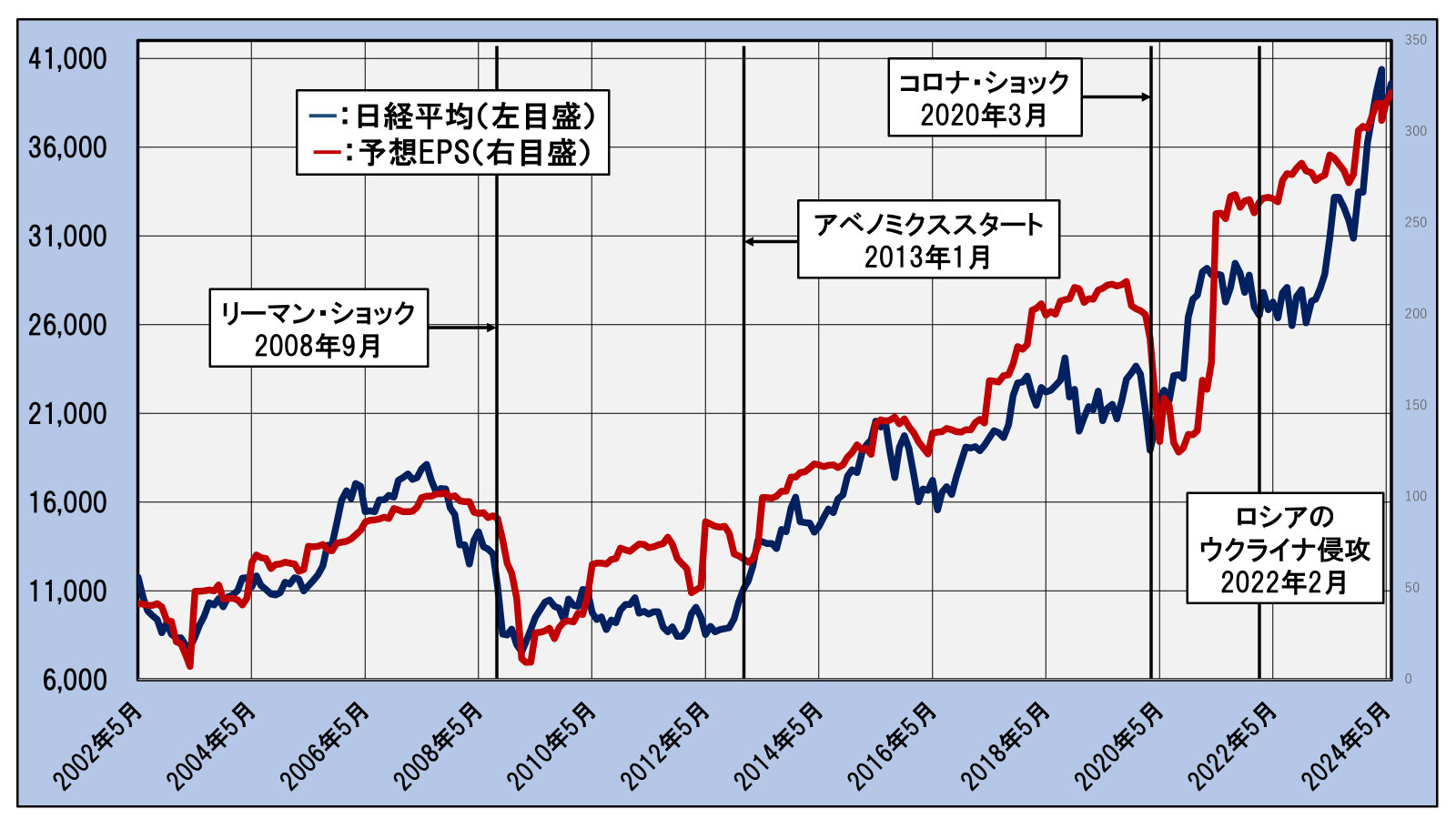

下図は日経平均と「予想EPS」の月末値の推移を、「予想EPS」が連続して得られる2002年5月から直近の2024年6月について示したグラフです。

日経平均と「予想EPS」の推移(月末値)

―2002年5月~2024年6月―

紺色の線が日経平均で左目盛、赤線が予想EPSで右目盛です。

図から、全体的に予想EPSは日経平均とよく連動しており、業績が日経平均の主要な決定要因であることが分かります。

ただ、この間に生じた経済的(金融的)、社会的(パンデミック)、そして政治的(軍事的)3つの大事件、すなわち2008年9月のリーマン・ショック、2020年3月のコロナ・ショック、そして2022年2月のロシアによるウクライナ侵攻の後に日経平均と業績との間に大きなかい離が生じています(かい離1~かい離3)。これらの局面は業績では説明できない状況が生じたわけで、業績以外の何らかの不確定要素が作用していたことになります。ここでは日経平均が形成される構造を明示的に捉えることが目的ですので、これらの要因を明らかにしなければなりません。以下は各種の統計的検証を行った結果です。

1.かい離1(リーマン・ショック時)の対応

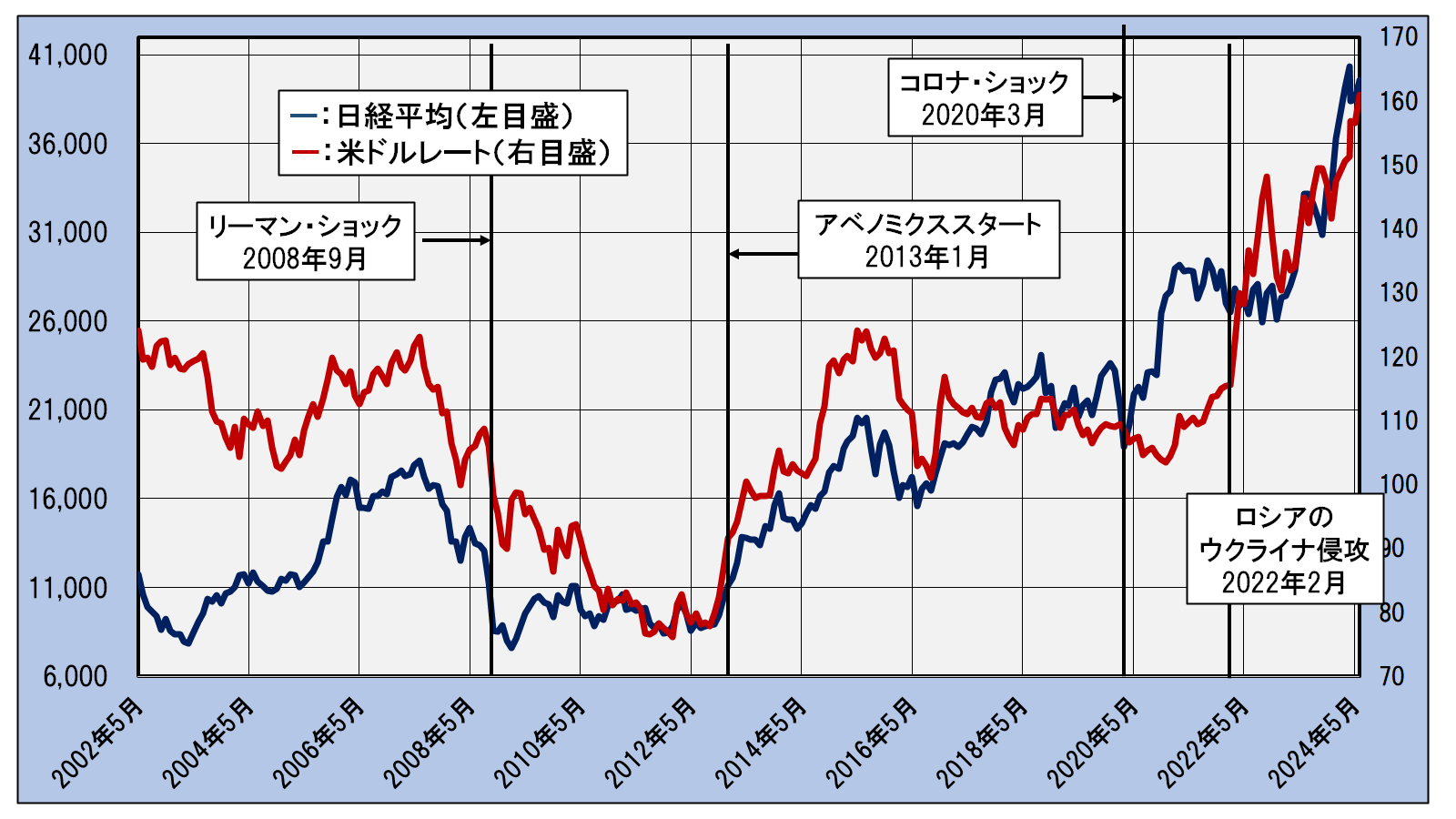

各種の検証の結果、リーマン・ショック後のかい離については急激な円高(ドル安)が主因として浮上しました。

下図は日経平均と米ドルレートについて、今回の「基準相場」の推計を行った2002年5月から2023年8月までの月末値の推移を示したグラフです。

日経平均と米ドルレートの推移(月末値)

―2002年5月~2024年6月―

紺色の線が日経平均で左目盛、米ドルレートが赤線で右目盛です。

米ドルはリーマン・ショックを機に急落、2012年12月のアベノミクス開始まで続落したことで、為替市場の不透明感から相場(日経平均)に下押し圧力が強まる一方、業績はいち早く底を打ち回復に転じた結果、日経平均と業績の間にかい離が生じました。

リーマン・ショック後のかい離はドルの急落による相場の下押し圧力を明示的に説明することで解消できそうです。

2.かい離2(コロナ・ショック時)の対応

コロナ・ショック後のかい離については、リーマン・ショック時とは反対に業績が急落したのに対して相場(日経平均)はショックの直後に底打ちしそのまま急上昇に転じたことによります。

ここでは、株主にとって根源的な会社の価値であり理論的な株価の底値と言える純資産、すなわち”日経平均ベースの1株当たり純資産”(Book-value Per Share、以下「BPS」)が急上昇している点に注目します。

*「BPS」の求め方については下段の「ご参考」をご参照ください。

下の図は日経平均と「BPS」について上の米ドレートの図と同じく今回の推計期間について月末値の推移を示したグラフです。

日経平均と日経平均ベースの1株当たり純資産(BPS)の推移(月末値)

―2002年5月~2024年6月―

「BPS」は着実に上昇を続けており特に2013年以降、アベノミクス開始後の業績の急回復に歩調を合わせて上昇ペースを加速させています。企業が収益の増加分をせっせと内部留保に励んだことが分かります(企業としてはリーマン・ショックによって資金不足による倒産危機に直面した恐ろしさが骨身に沁みたものと思われ、この傾向は現在まで続いています)。

こうして、投資家にとっての最後の安全弁である会社の根源的な価値が急拡大することによって、外的ショックに対する投資家の相場に対する信頼感が高まり、相場の下落に対する抵抗力、さらには上昇力の強さにつながったことが窺われます。「BPS」がコロナ・ショック後のかい離を解消する有力候補となります。

3.かい離3(ロシアによるウクライナ侵攻時)の対応

ロシアによるウクライナ侵攻は、全世界の誰もが(ただ一人を除いて)全く想定できなかった事件でした。さすがにこの思いもよらない暴挙については、業績と株式相場のかい離を合理的に説明する要素は見当たりません。

ここでは、上の検証を踏まえて得られる日経平均(日本株式市場)の相場形成構造によって、こうしたかい離がどのような形になるのか評価することが妥当と考え、新たな説明要素を加えることは行いませんでした。

以上の検証から、理論株価は「予想EPS」と「米ドルレート」および「BPS」で規定することとします。

以下の式はこれらの要素で日経平均を最も良く説明する(誤差が最も小さくなる)式で、この式で得られる指標が日経平均を形成する構造を明示的に示す、すなわち「基準相場」とします。推計は統計学で一般的に用いられる「回帰分析」によって行いました。

基準相場=―6,170+21.91*【予想EPS】+119.38*【米ドルレート】+4.817*【BPS】

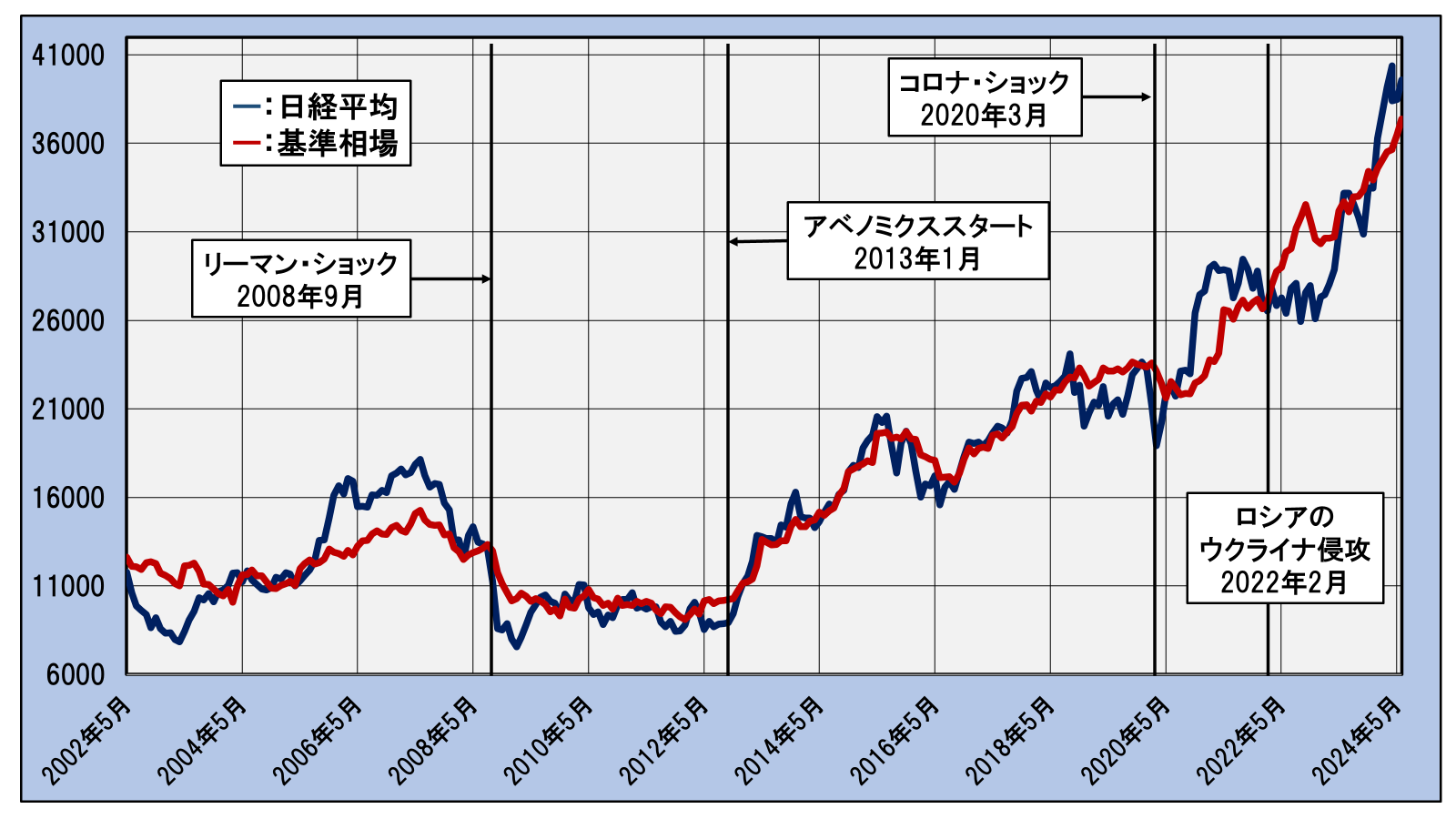

下図は上式に予想EPSと米ドルレート、BPSの実績値を当てはめて求めた実績としての「基準相場」と日経平均を、冒頭の「予想EPS」のグラフと同じ形式で最古期の2002年5月から直近の2024年6月まで併せて示したグラフです。

日経平均と「基準相場」の推移(月末値)

―2002年5月~2024年6月―

紺色の線が日経平均、赤線が基準相場です。

上の図から、2008年9月のリーマン・ショックと2020年3月のコロナ・ショック時のかい離1とかい離2についてはかい離が解消または大幅に縮小しており、基準相場で示される構造が日経平均の形成過程を適切に映していることが読み取れます。

そして、2022年2月のロシアによるウクライナ侵攻については1年強でかい離が解消しており、常識では全く想定外の軍事的波乱に対しても時を経て日経平均が基準相場に戻ったということで、株式相場はやがて本来の水準に回帰するという原理を身をもって示したという意味で、基準相場の相場形成構造が適正であることの証左と言えそうです。

また、期初の2002年5月と期末の2024年6月では日経平均と基準相場がほぼ一致しており、これは、この間に生じた3回の世界規模の相場波乱にかかわらず、株式相場は変動しつつもあたかもお釈迦様の掌の上で暴れているように、本来あるべき正当な水準に戻ることを示しています。

ちなみに、基準相場は日経平均の変動を93.5%を説明しています。

基準相場は日本株式市場の本来あるべき正当な水準、”ファンダメンタルズ”を体現していると見ることができそうです。

今後とも不安定な相場状況が現れることが考えられます。こうした局面で最も大事なことは適切、健全な相場観を持つことです。

こうした状況において、ファンダメンタルズに対応する「基準相場」を皆様の相場観の一助としてご活用いただければ幸いです。

=== (*)ご参考:「予想EPS」と「BPS」の求め方 ===

1.「予想EPS」(日経平均ベースの予想1株当り純利益(Earnings Per Share)の求め方

日経平均ベースの1株当り純利益は次の株価収益率(PER)の定義式を基に、以下のように求めます。

PER=株価/1株当たり純利益(EPS)

この式を組み替えると、

1株当たり純利益(EPS)=株価/PER

ここで、株価に日経平均、PERに日経平均の予想PERを当てはめれば、以下のように日経平均の予想EPSが求まります。

日経平均の予想EPS=日経平均/日経平均の予想PER

ただし、日経平均は構成銘柄の権利落ち及び銘柄入れ替えによる指標の累積された不連続性を“除数”という係数によって修正しているため、ここで逆に除数の逆数に相当する“日経平均倍率”で割り戻すことによって実数としての日経平均の予想EPSを求めます。

結果として、以下の式で日経平均ベースの予想EPSが求まります。

日経平均の予想EPS=日経平均/日経平均の予想PER/日経平均倍率

*ちなみに2024年6月末の日経平均は3万9,583円で、予想PERは16.74倍、そして倍率は7.355ですのでこれらを当てはめると、2024年6月末の予想EPSは以下のように得られます。

予想EPS=3万9,583円/16.74/7.355=321円49銭。

2.「BPS」(日経平均ベースの1株当り純資産(Book-value Per Share)の求め方

日経平均ベースの1株当り純資産は次の株価純資産倍率(PBR)の定義式を基に、以下のように求めます。

株価純資産倍率(PBR)=株価/1株当り純資産(BPS)

この式を組みえると、

1株当り純資産(BPS)=株価/純資産倍率(PBR)

ここで、株価に日経平均、純資産倍率に日経平均の純資産倍率を当てはめれば日経平均の1株当り純資産が求まります。

日経平均の1株当り純資産=日経平均/日経平均のPBR

ここで予想EPSと同様に”日経平均倍率”で割り戻して実数に換算します。

日経平均の1株当り純資産=日経平均/日経平均のPBR/日経平均倍率

*ちなみに2024年6月末の日経平均は3万9,583円でPBRは1.50倍、そして倍率は7.355ですのでこれらを当てはめると、2024年6月末のBPSは次のように求まります。

BPS=3万9,583円/1.50/7.355=3,587円。

*日経平均の予想PERとPBR、および倍率は日本経済新聞に毎日掲載されます。

*「資産運用のブティック街」また、「基準相場」について更に詳しい解説をご希望の場合は以下まで直接お問い合わせください。

◎メールアドレス: higurashi@iisbcam.co.jp