前回に続いて今回はリスク別の3つのポートフォリオの内容のご案内です。

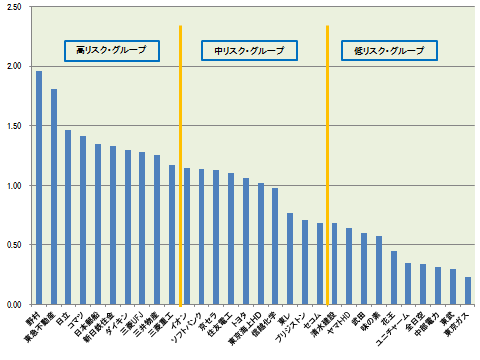

下のグラフは前回ご紹介した30銘柄のベータ値を大きい順に並べ直したものです。

ベータ値の大きい順に、最大の野村から10番目の三菱重工までを高リスク・グループ、11番目のイオンから20番目のセコムまでを中リスク・グループ、21番目の清水建設から最後の東京ガスまでを低リスク・グループとしてポートフォリオを組みます。

ポートフォリオは1銘柄当たり100万円を目途に投資、2012年年12月末に設定するものとします。

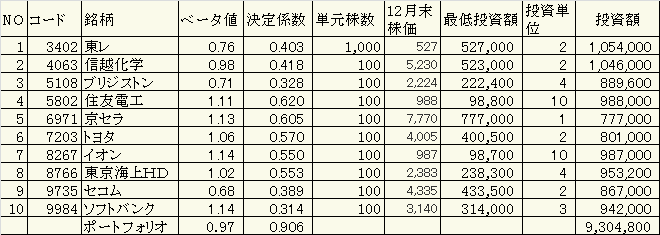

結果として得られた3つのポートフォリオは以下の一覧表の通りです。

表には各銘柄のベータ値とベータ値の信頼性を示す決定係数、単元株数と株価、これらを掛けた最低投資額、そして最低投資額をもとに、100万円になるように決めた投資単位と投資額を記しています。

各ポートフォリオの下段はポートフォリオベースのベータ値と決定係数(*)、そして投資総額です。

<高リスク・ポートフォリオ>

高リスク・ポートフォリオの総投資額は954万円になります。

(手数料と税金は考慮していません。以下同じです)。

ポートフォリオのベータ値は1.43で、相場全体の変動の約1.4倍変動することを示しています。

また、決定係数は0.913とベータ値の信頼性は90%を超えます。ちなみに、構成銘柄のそれぞれの決定係数を単純に平均すると0.588です。

1銘柄ごとでは半分程度のリスク・レベルの信頼性がポートフォリオを組むことで一段と高まることが分かります。ポートフォリオを組むことの決定的なメリットと言えます。

<中リスク・ポートフォリオ>

中リスク・ポートフォリオの総投資額は930万円です。

ベータ値は0.97でほぼ相場全体と同じ変動をすることを示しています。

決定係数は0.906です。各銘柄の決定係数の平均値は0.475でここでもリスク・レベルの信頼性が大幅に高まっています。

<低リスク・ポートフォリオ>

低リスク・ポートフォリオの総投資額は955万円です。

ベータ値は0.45で、相場全体の変動の半分程度の変動に収まることを示しています。

決定係数は0.516です。高リスク、中リスクのポートフォリオの信頼性に比べ低くなりますが、構成銘柄の決定係数の平均値は0.181です。個別銘柄ベースでは信頼するには困難なレベルのベータ値の信頼性が50%超にまで高まっています。

以上から、高リスクと中リスクのポートフォリオのベータ値の信頼性は高く、低リスク・ポートフォリオについても50%以上の信頼性を確保していることから、それぞれのポートフォリオはリスク・レベルに応じた運用成績を収めることが期待できます。

逆に言うと、期待に沿わない結果となる場合は市場が何らかの変則的な動きを内に抱えていることが想定されます。これは先行きの市場の不安定性につながる可能性があると考えられます。

さて、年明け以降も堅調な足取りを示す株式相場の実相をどのように示していくのか、今後の成績評価をご期待ください。

(*)ポートフォリオベースのベータ値と決定係数

ポートフォリオベースのベータ値と決定係数は、構成銘柄に等金額投資をしてかつ毎月リバランスを行う場合に得られるポートフォリオのリターンをもとに求めました。

このリターンはここで想定したポートフォリオとほぼ同様の変動を示しますので、実際のベータ値と決定係数の近似値とみなすことが出来ます。

また、結果的に、ポートフォリオのベータ値は構成銘柄のベータ値の平均となります。

<ご注意> ここでご案内した3つのポートフォリオは市場の実勢を捉えることを目的に構成したもので投資推奨するものではありません。

タグ一覧

講師プロフィール: 広報

(*)ご注意

投資判断はご自身で行ってくださるようお願いいたします。当講座は投資判断力を強化することを目的とした講座で投資推奨をするものではありません。

当講座を基に行った投資の結果について筆者とインテリジェント・インフォメーション・サービスは責任を負いません。

無断で当講座の転載を禁じます。

(有)インテリジェント・インフォメーション・サービス