===== 「個人投資家のためのポートフォリオ運用講座(第5回)」 =====

― 「ベータ値」を使う ー

今回は「個人投資家のためのポートフォリオ運用講座」紹介シリーズの最終回となります。

シリーズの締めくくりとして、ポートフォリオ運用における理論面での最大の成果と言うべき「ベータ値」についてその特徴、求め方そして実際の使い方を見て行きます。

「ベータ値」は、もともとは高度な理論的アプローチによって得られた銘柄ごとの投資リスクを表す指標ですが、結果的に当該銘柄の市場全体の収益率の変動に対する反応度という極めてシンプルな形になったことで、難解な理論的過程を経ずに手軽に投資の現場で利用できるようになりました。

今回の講座の構成は以下の通りです。

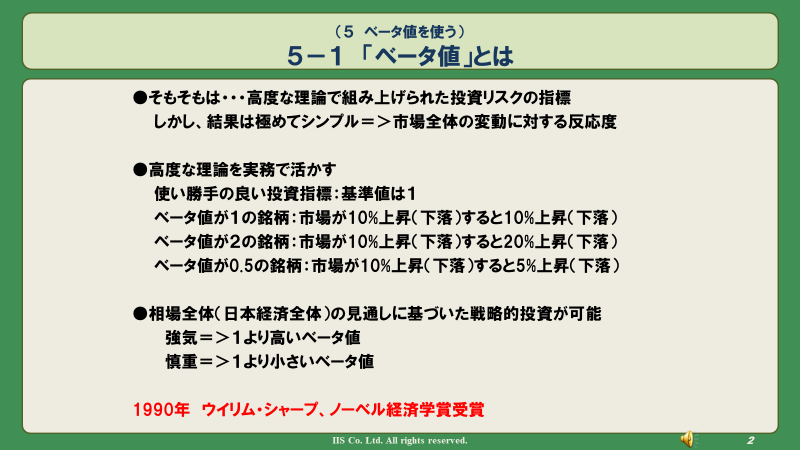

5-1 ベータ値とは

ベータ値の最大の特徴は、その分かり易さと使い勝手の良さです。ベータ値の特徴をひと口にまとめると以下のようになります。

ここでは本論に入るに当たって、以降の理解がスムーズに進む助けとなるよう、ベータ値の特性を取りまとめています。

個別銘柄の株価について先行きを正確に見通すことは極めて困難(というか不可能)ですが、市場全体の動向であれば基本的に日本経済全体の動きに連動すると考えられるので、ある程度の方向付けは可能と言うことができます。

そこで、ベータ値が1の銘柄の株価は市場全体と同じ割合で変動し、2の銘柄は市場全体の2倍、0.5であれば市場変動の半分の変動であることを示しますので日本経済全体の先行きを想定することで、それに基づいた投資戦略を効率的に実践できることになります。

こうした利便性の高いベータ値を理論的アプローチで求めたウイリアム・シャープは前述のマーコビッツと並んで1990年にノーベル経済学賞を受賞しました。

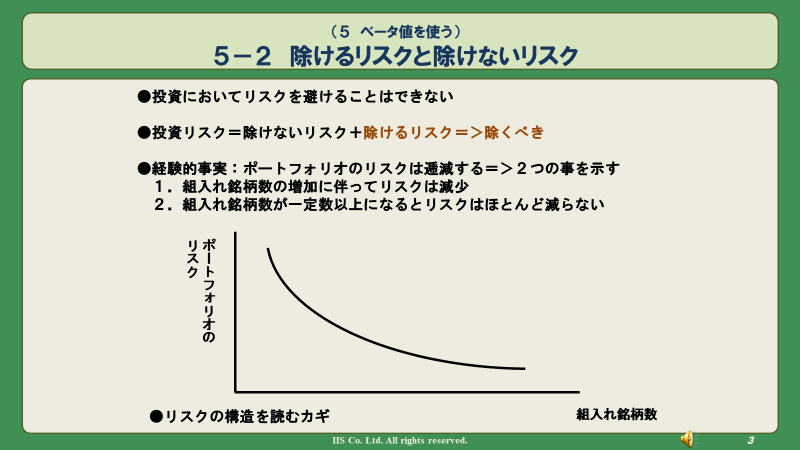

5-2 除けるリスクと除けないリスク

投資とはもともと、不確実性(リスク)という不利益を甘受することでそれに見合う高いリターンを得ようというものですから、投資に当たってリスクを全て排除することは出来ません。しかし、除けるリスクがあれば除くべきでしょう。実は投資のリスクは除けるリスクと除けないリスクの2重構造で構成されています。

以下の図をご覧ください。

この図は横軸にポートフォリオに組み入れる銘柄数、縦軸にポートフォリオのリスクをとったグラフです。図から2つのことが読み取れます。

一つは組み入れる銘柄数を増やしていくのにしたがってポートフォリオのリスクは減ること、もう一つはある程度まで組み入れ銘柄数が増えると、それ以上銘柄数を増やしてもリスクは減らない、ということです。

こうしたポートフォリオの組み入れ銘柄数とリスクの関係が、リスクが2階建ての構造となっていることを示しています。次の図をご覧ください。

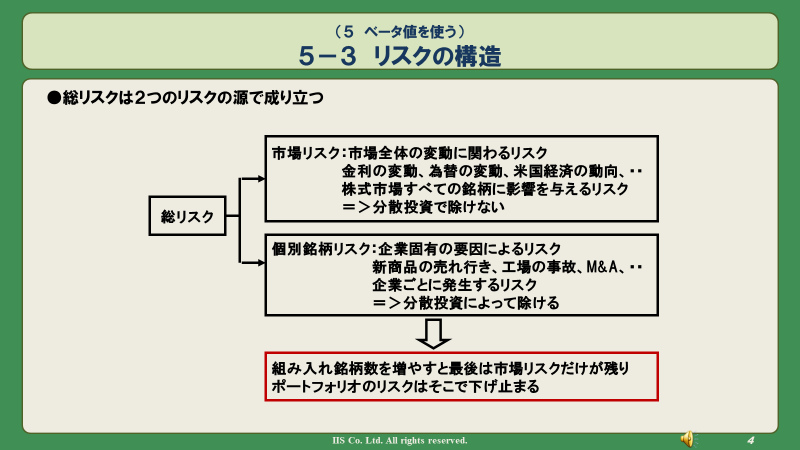

5-3 リスクの構造

上の図は個別銘柄の投資リスクが2つの要素、すなわち、銘柄固有のリスクと株式市場全体にかかわるリスクで成り立っていることを示します。

銘柄固有のリスクは、例えば工場の爆発事故による株価の急落、あるいは突然表面化したM&A案件による株価の急騰(あるいは急落)などで、これらは基本的に他の銘柄の株価形成とは関係ありませんので、多くの銘柄を集めればそれぞれの状況による株価の上昇と下落が相殺される可能性が高まることでトータルとしてのポートフォリオの株価変動(リスク)は小さくなります。

もうひとつの市場全体にかかわるリスクは、全ての銘柄に共通する株価の変動要素で、原油価格の急変やあるいは今回のコロナによるパンデミックの発生などによるものです。これら極端なケースはともかくとして、全ての銘柄に影響を与える株価変動要因は多かれ少なかれ常に存在します。こうした共通リスクはいくら多くの銘柄を集めても相殺されて無くなることはありません。

つまり、ポートフォリオの組み入れ銘柄を増やしていくと、個別銘柄のリスクは減ってゆき最後は市場全体のリスクのみになります。結果として、多数の銘柄で構成するポートフォリオの投資リスクは市場リスクだけを考慮すればよいことになります。

そして、銘柄ごとに備わるこの市場リスクを表す指標がベータ値なのです。

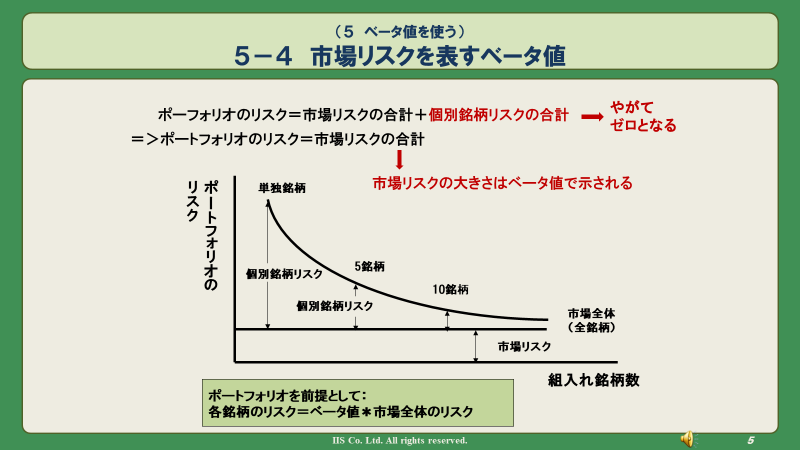

5-4 市場リスクを表すベータ値

下の図は前出のポートフォリオのリスクが逓減するグラフが実際に得られた構図を示します。

図は実際の実験を基に描いたグラフです。実験の内容は、1,5、10,15,20,・・・50銘柄をランダムに5回ずつ取り出してポートフォリオを組み、その各グループのポートフォリオの収益率の平均値を求めることで、グラフはその結果をつないだものです。

具体的にどれ程の銘柄で組めばポートフォリオのリスクは市場リスクと見なせるかということについては、筆者の経験から10銘柄程度でリスクはほぼ定常状態、つまり市場リスクに近接します。10銘柄程度でポートフォリオを組めばベータ値がリスクとして有効であると言えそうです。

次に実際のベータ値はどのように求めるのかを見て行きましょう。

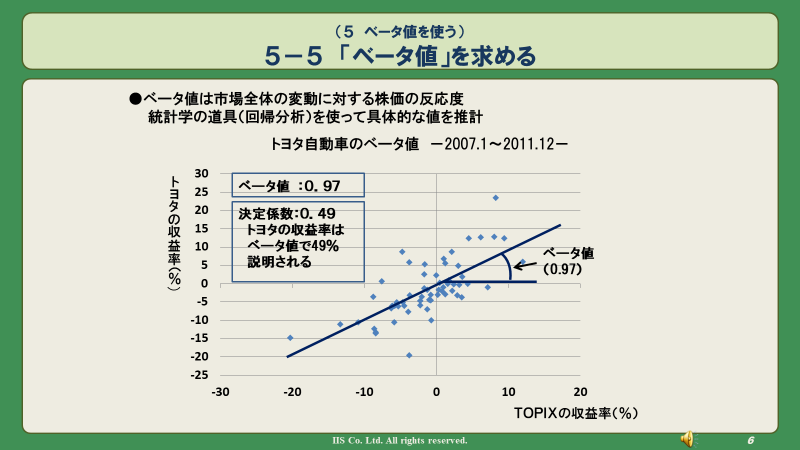

5-5 ベータ値を求める

ここでは、トヨタ自動車をサンプルとしてベータ値を求めます。

ベータ値は株価が市場全体の変動に対する反応度を示す指標ですが、こうした指標は“回帰分析”という統計学の手法で求めることが出来ます。

以下の図はその仕組みを示します。

図は、横軸に市場全体の収益率としてTOPIXの騰落率をとり、縦軸にトヨタ自動車の収益率を取ってプロットしたものです。対象とした期間は以前に見ました「投資リスクと期待リターン」講座で取り上げた例と同じ2007年から2011年の5年間です。

プロットはほぼ右肩上がりに分布しており、トヨタの株価は市場全体の動向と連動する傾向があることが分かります。

そこで、回帰分析はこのプロットの状況を”最もよく説明する直線”を求めることができ、この直線の傾きがベータ値になります(”最もよく説明する”とはどういうことなのか、また、その傾きがなぜベータ値になるのかは本講座のユーチューブをご参照ください)。

この直線の傾きは0.97でした。すなわちトヨタのベータ値は0.97で、トヨタの株価は市場全体が10%上昇するときは9.7%上昇すると見込めることを示します。

しかし、ベータ値を求める作業はこれでめでたく終わり、というわけにはいきません。それはこうして推計したベータ値はどの程度信頼できるかという信頼性の問題です。

こうした信頼性は“決定係数”という指標で表されます。この指標はゼロと1の間の値をとり、1であればベータ値の信頼性は100%、ゼロであれば全く意味がないことになります。トヨタの決定係数は0.49でした。信頼度は約50%ということで、どうもあまり高いとは言えません。

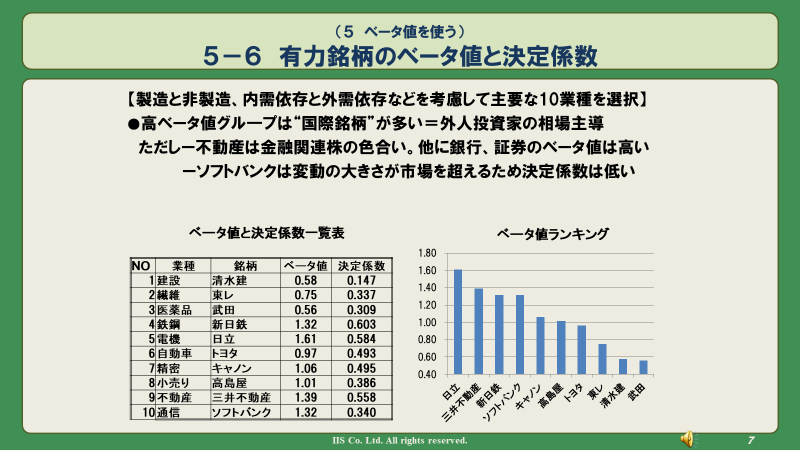

では、トヨタが特に低いのでしょうか、他の有力な銘柄のベータ値と決定係数と比べてみましょう。

5-6 有力銘柄のベータ値と決定係数

ここでは製造業と非製造業、また、内需型と外需型などのバランスを考慮して市場において有力とされる10銘柄についてベータ値と決定係数を求めました。

結果は下の図の通りです。

(*)ご注意

ここでの10銘柄はベータ値の説明の便宜上取り上げたもので投資推奨するものではありません。

ベータ値の高い銘柄には日立、新日鉄、キャノンなど、外国人投資家が注目しやすい、いわゆる国際優良銘柄が並んでいます。

ここで、ベータ値が1を上回るということは相場以上に変動している、つまり相場を引っ張っていると見ることが出来ますので、ここでの結果は外国人投資家が相場を主導する姿の一端をうかがわせます。

これらの図表から読み取れるその他の特徴についてはこの抄訳では割愛します。本編のユーチューブ講座をご参照いただければと思います。ただ、決定係数については0.5以下が多く、ベータ値の信頼性はやはり一般的に高くないと言えそうで、これは見過ごしにできません。

では、この問題を実際の投資の現場ではどのように対処しているのでしょう。

以下で実践的な対処の仕方をご紹介します。

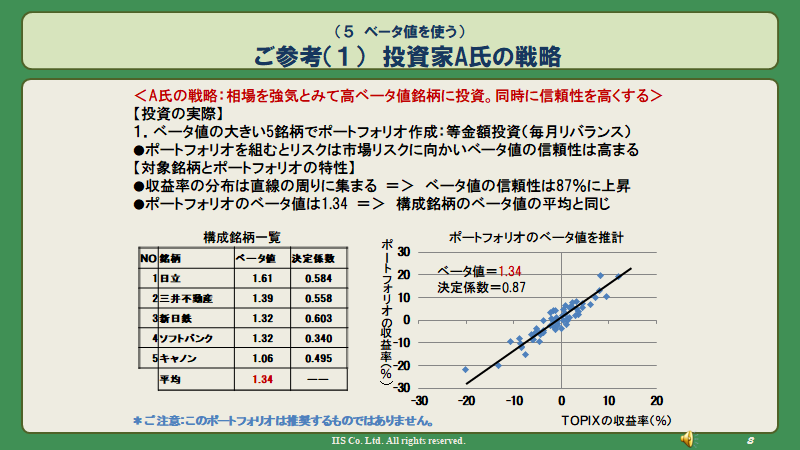

ご参考(1) 投資家A氏の戦略

今、投資家のA氏が相場は今後強めに推移すると見て、高めのベータ値で勝負することにしました。そこで、A氏は前出の10銘柄のうちベータ値の高い5銘柄を選び等金額投資でポートフォリオを組むこととしました。

下の図はこうして組んだポートフォリオのベータ値を前記と同様に求めた結果です。

この5銘柄ポートフォリオのベータ値は1.34で決定係数は0.87になりました。すなわち、このポートフォリオは市場が10%上昇すれば13%余り上昇(一方で10%下落すれば13%余り下落することも見落としてはなりません)すると想定されます。そして、ここで注目していただきたいのは、その信頼度は87%とかなり高くなったことです。

この信頼性を高くしたのが、ポートフォリオを組むことで個別銘柄のリスクが減ったことによるのです。信頼度が90%近くであればほぼ信頼に足る水準と言えるでしょう。また、信頼性が高まったことは図のプロットが直線の周りに集中していることで確かめることができます。

次の、そして最も重要な問題は、推計した時の信頼度は確かに高めですが、この信頼性が実際の運用に当たってきちんとそれに見合う結果につながるかどうかです。

以下で、このポートフォリオを設定した後の6か月間に辿った運用成績を検証します。

(*)ご注意

ここでの5銘柄ポートフォリオはベータ値の説明の便宜上取り上げたもので投資推奨するものではありません。

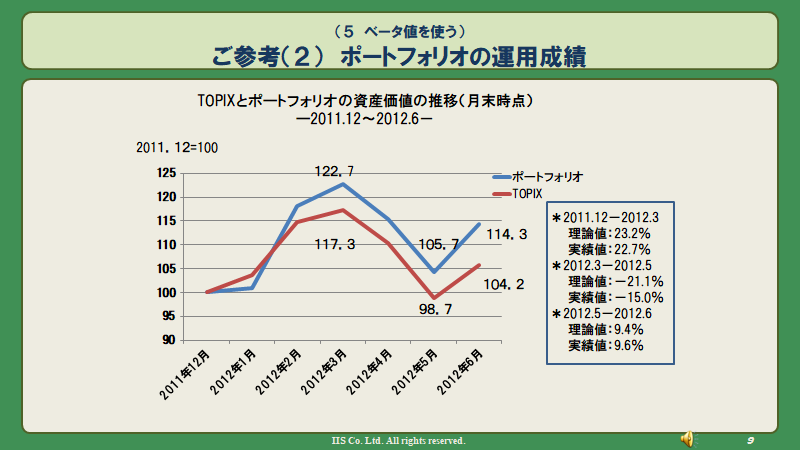

ご参考(2) ポートフォリオの運用成績

以下のグラフをご覧ください。

このグラフはベータ値を推計した期間の後の2012年1月から6月までのTOPIXとポートフォリオの月末時点の価値を、2011年12月を100とした指数で示したものです。青線がポートフォリオ、赤線がTOPIXです。

相場(TOPIX)は2012年3月まで上昇したのち、欧州の金融不安などで腰折れし6月に再び戻す形となっています。

この間のピークとボトムにおけるポートフォリオの実績と、TOPIXにベータ値を掛けたポートフォリオの理論上の価値を併せてまとめたのが右の表です。

最初のピークまでの3か月間にTOPIXは17.3%上昇しました。これにベータ値の1.34を掛けた理論値は23.2%で、ポートフォリオの実績値は22.7%です。ポートフォリオの運用成績はほぼ理論値と一致し、当初のねらい通り相場を上回る実績を挙げました。

以下、TOPIXに対するポートフォリオの実績と理論値の推移をみると、相場の上昇場面ではほぼ実績値と理論値が一致していますが、下落局面では実績がかなり理論値より上振れしています。ここで、結果オーライとしてこの上振れを見過ごさずに、なぜ上振れしたのかその原因を検証することが大事です。こうした検証を積み重ねることで投資の地力を高めてゆくことができるのです。

理論に基づく運用の最大のメリットは、実はこうした検証が可能であることと言えるかもしれません。

さて、以上で今回の5回に渡る講座の解説は終わります。

皆様が今回の解説シリーズの元であるユーチューブの本編講座によって合理的な投資を身につけて納得のいく投資成果を実現し、さらなる充実した投資生活につなげられることを祈りまして本解説シリーズをお仕舞いとさせていただきます。

今回講座の本編ユーチューブはこちらです。ここでは割愛しました合理的投資の本質についてを音声と動画で詳しく解説しています。より理解を深めるため、是非ご一覧をお勧めします。

*ご意見、お問い合わせなどございましたら以下のアドレスまでご一報お願いいたします。

アドレス:info@iisbcam.co.jp

「ポートフォリオ運用講座」担当:日暮昭

日本経済新聞社で日経500平均、業種別日経平均等各種の株価指数、およびポートフォリオ分析サービスを開発、また、マクロ経済モデルの推計、経済予測を担当。2004年~2006年武蔵大学非常勤講師。

2006年から個人を対象とした投資学習サイト、「資産運用のブティック街」を運営。

(*)ご注意

投資判断はご自身で行ってくださるようお願いいたします。

当メルマガは投資判断力を強化することを目的としたもので投資推奨をするものではありません。

当メルマガを基に行った投資の結果について(有)インテリジェント・インフォメーション・サービスと筆者は責任を負いません。

—————————————————————————————

IIS

(有)インテリジェント・インフォメーション・サービス

お問い合わせは以下までお願いいたします。

info@iisbcam.co.jp

—————————————————————————————