===== 「個人投資家のためのポートフォリオ運用講座(第2回)」 =====

≪投資リスクと期待リターン≫

今回は「個人投資家のためのポートフォリオ運用講座」の第2回、「投資リスクと期待リターン」のご紹介です。

ここではポートフォリオ運用がよって立つ基本中の基本部分と言える、投資におけるリスクと期待リターンの関係について解説します。

講座は次の6つの章と「ご参考」から成ります。

前半の3つの章がリスクについての説明、次の3章はポートフォリオ運用における期待リターンの捉え方とその裏にあるリスクとの関係について解説します。最後の「ご参考」では投資におけるリスクとリターンの関係を確率的、理論的に対処できることの条件が成り立つことを実例で示します。

2-1 投資のリスクとは

第1章では投資におけるリスクは一般に使われるリスクの意味と異なることを述べます。

一般にリスクと言うと、山や海で遭難するリスク、あるいは大病にかかるリスクといった悪いことの起こる可能性のことを言いますが、投資の世界でのリスクは悪いこと、つまり損をする可能性のことではなく、損をするか儲かるか、いずれにしてもそのブレが大きいほどリスクが大きいことになります。つまり、大きく儲かる可能性もリスクが大きいことになります。普遍的な表現としては、「期待したリターンが得られない可能性の大きさ」と言えます。

こうした不確実さは投資収益率の変動が大きいほど強まりますから、投資リスクは投資収益率の変動の大きさとして捉えることができます。

本編のユーチューブでは典型的な2つの企業を取り上げ両者の投資収益率の変動、つまりリスクに差があることをグラフで示しますが、ここではグラフは省きます。この章では、合理的な投資を追求するポートフォリオ運用においては銘柄ごとのリスクの差を明確に数値で捉えることが求められることを述べて次の章に進みます。

第2章の「リスクを計る」で実際の投資収益率の変動の大きさはどのようなものなのか、その実際を見ます。

2-2 リスクを計る

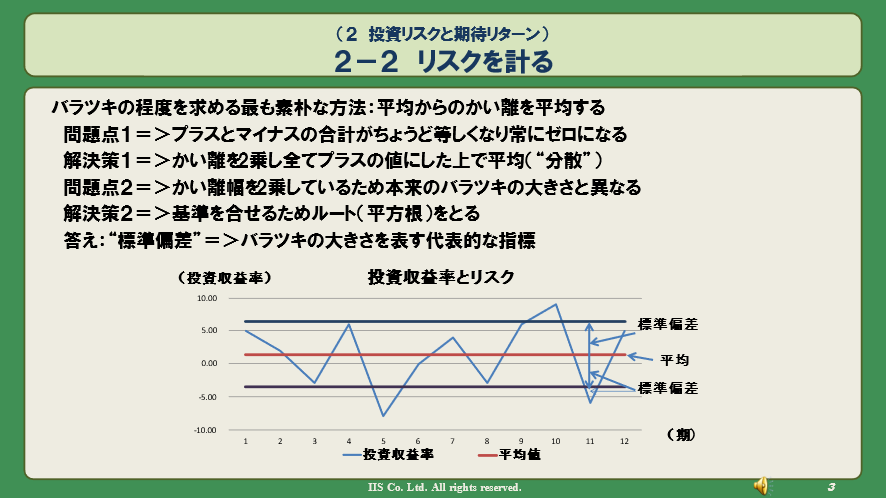

以下の図をご覧ください。

図は12期間の投資収益率における変動の大きさ(リスク)を求める手順を示します。

詳細は本編ユーチューブをご覧いただくとして、結果としてリスクは、各期の投資収益率について、期間平均からのかい離を2乗しそれらを平均、さらにその平方根(ルート)をとることで求められます。

こうして得られる指標は「標準偏差」と呼ばれ、どのような事象についても、その変動の大きさを表す代表的な指標です。堅苦しい名前で敬して遠ざけたくなる方も多いと思われますが、今後もしばしば現れる重要な指標ですので、ここで是非名前と意味を覚えていただきたいと思います。

ちなみに、ルートをとる前のかい離の2乗値の平均は「分散」と言われ、これも変動の大きさを表す有力な指標として使われます。

次章で実際の投資収益率を基に、そのリスク(標準偏差)を求めます。

2-3 投資リスクの実際

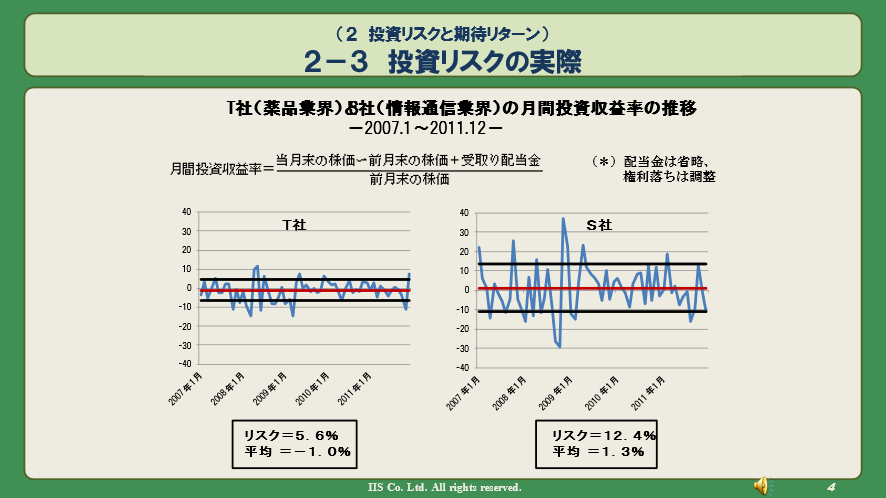

ここではリスクの低い銘柄の代表として医薬品業界のT社、リスクの大きい銘柄の代表として情報通信業界のS社をサンプルとして取り上げます。

下図はT社とS社の5年間に渡る月間の投資収益率の推移とこの間における投資収益率の標準偏差すなわちリスクおよび平均を示したグラフです。なお、対象とした期間はやや古いですが、リスクを求める本質の部分について支障はありません。

この章ではまず、そもそもの根っことなる株式投資における投資収益率の意味(定義)について確認し、その上でS社のリスク(投資収益率の標準偏差)は12.4%、T社のリスクは5.6%であることを示します。このようにリスクを数値で捉えることによって株式投資を合理的(科学的)投資の領域に持ち込む第一歩となります。

また、上の図で両社の投資収益率の平均がT社はマイナス1.0%、S社はプラス1.3%となっており、高いリスクには高いリターン、低いリスクには低いリターンが対応していることにご注目ください。この事実が次章以降のポートフォリオ運用における(一筋縄ではいかない)期待リターンの本質につながります。

2-4 天体観測値の本来の分布

この章はやや趣の異なる天体観測の話で始まります。

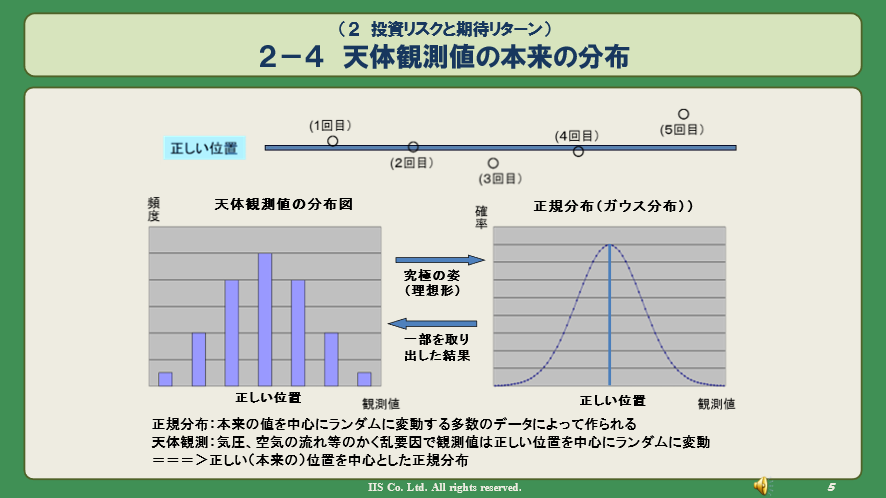

以下の図をご覧ください。

図の上部にある横棒は天体の観測者がある天体を5回観測した結果を示します。

横棒は天体の正しい位置を示し、〇(まるじるし)は5回の観測結果を示します。観測値は正しい位置(2回目)をヒットする場合もありますが外れる場合もあります。これは気圧の変化や大気の流れなど予期できない様々な要素がかく乱するためですが、しかし、全体としては正しい位置に近い観測値が相対的に多くなる傾向があります。

こうして得られた観測値を一定の範囲ごとに入る個数を縦棒で表したのが下の左側の図です。ここで、こうした観測を限りなく続けて観測値を増やしていくとやがて最後は右側の、中央が高く端に行くにしたがって左右対称に低くなる釣り鐘型の分布形に行き着きます。中央は観測値が一番多くなる天体の正しい位置を示します。

この分布は“正規分布”と呼ばれ、なぜこうしたきれいな形になるのかはここでの抄訳の範囲を超えますので割愛しますが、特別な環境条件の下でない限り自然に発生する現象として多くのケースに見られます。例えば多数の人の身長を調べると、平均的な身長を中心として背の低い人、高い人が中央の身長から離れるにしたがって少なくなります。そして対象人数を増やせば増やすほど端に向かうカーブが滑らかになり、釣り鐘型の正規分布の形に近づきます。

ここでの天体観測の例は気圧の変化や空気の流れなど偶然のかく乱要因のみが働くことで、正規分布になるものとしました。

実は、株式投資収益率も様々な予期しない(できない)かく乱要因が働いて変動すると考えられますので、この条件が当てはまりそうです。実際の投資収益率の推移を見てみましょう。

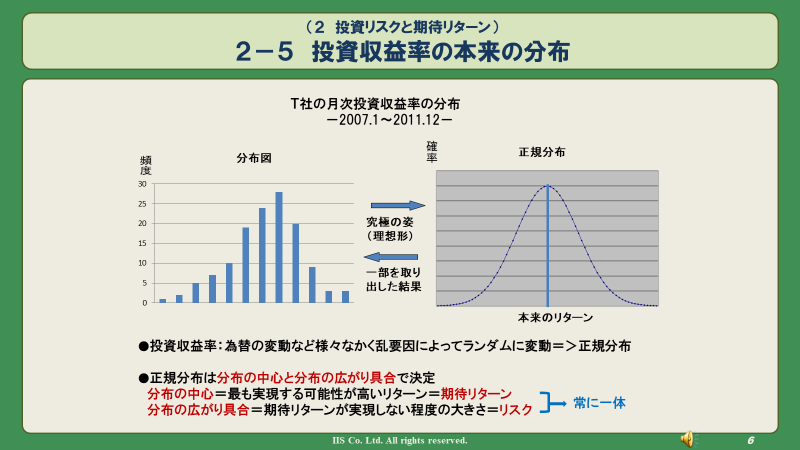

2-5 投資収益率の本来の分布

以下の図をご覧ください。

図はT社の5年間に渡る投資収益率について、前章と同様に棒グラフとそれを基にした究極の分布である正規分布を示しています。

ここでも詳細は本編のユーチューブ講座をご参照いただきたいのですが、正規分布の形を決めるのは中央の位置と第2章でご紹介したバラツキの大きさ(標準偏差)です。

そこで、この正規分布は中央の位置を当該T社の投資収益率の平均であるマイナス1.0%、バラツキの大きさを標準偏差のプラス5.6%として描いたものです。

さて、ここで視点を反転します。すなわち、実際の収益率の結果から正規分布を想定するのでなく、実はT社の本来の収益率が右側の正規分布で示されており、左側のグラフはこの本来の収益率からたまたま60個の収益率を取り出した結果を示したものである、と見ます。

合理的な株式投資を目指すポートフォリオ運用においては、期待リターンはこうあってほしいという“希望リターン”ではなく、最も実現しそうなリターンです。つまり、右側のグラフの中央が最も実現する可能性が高いところですから期待リターンはこの中央の位置で示されることになります。そして、この中央の位置の最も妥当な推計値は、過去のデータ(60個の投資収益率)の平均値になります。

ただし、この中央値はあくまで実現する可能性が最も高い“推計値”あることに注意すべきです。

では、この“推計値”が実現する可能性はどの程度なのでしょうか。そこで、リスクである標準偏差の出番です。

第6章で具体的に見てみましょう。

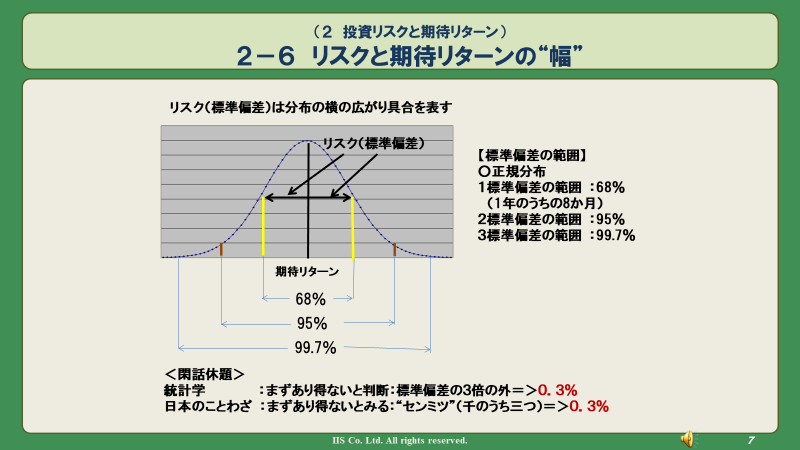

2-6 リスクと期待リターンの“幅”

ここでは、詳細な解説は統計学の分野に入りますので、以下の図に従って結論に絞って述べます。本編ユーチューブでは音声によってこのところをわかり易く解説していますのでご参照いただければと思います。

以下の図をご覧ください。

結論は、分布の中央である期待リターンを中心として、上下に標準偏差の範囲内に投資収益率が収まる確率は約67%、すなわち3分の2となります。ここでの投資収益率は月次ですから、1年の3分の2、8か月がこの範囲に入ることになります。

ただし、これは投資収益率が正規分布に従うことが前提となります。この前提が成り立たなければ「絵に描いたモチ」となります。

では、投資収益率は本当に正規分布に従うと言えるのでしょうか。実際の投資収益率で検証したのが最後の「ご参考」です。

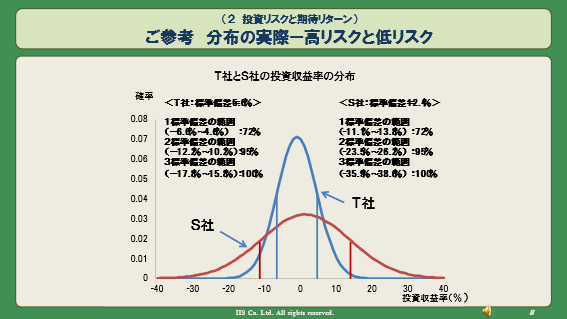

ご参考 分布の実際―高リスクと低リスク

下の図はT社とS社の実際の投資収益率が、正規分布で示される発生の確率に沿っているかどうかを検証したものです。

青線がT社、赤線がS社です。赤線グラフが青線グラフより横に拡がっているのはS社のリスクがT社より大きいことを、また、青線グラフの中央の位置が青線グラフより高くなっているのは、リスクが小さい分、中央の期待リターンが実現する可能性(確率)が高いことを示しています。

詳しい解説は本編講座を参照していただくとして、正規分布においては中心から上下に標準偏差をとった範囲には前章で見たように全体の67%が入ります。そして、標準偏差の2倍の範囲には95%、3倍の範囲には99.7%が収まることになります。逆に言うと、一連のデータがこの条件を満たせばこのデータは正規分布に従っていることの有力な材料になります。

図から、T社、S社とも中央値を中心とした標準偏差内に入る投資収益率の個数は正当な値を若干上回りますが、2倍、3倍の範囲には正しく対応しています。両社の投資収益率は正規分布に相当する分布をしていると見てよさそうです。

一般的にも投資収益率は様々な要因によって予期できない変動をバラバラに(ランダムに)繰り返すことから、投資収益率が正規分布に従う基本的な条件は満たしていると言えます。

このことを踏まえて、ポートフォリオ運用の核心とも言える第3回講座の「より有利な投資へ」、そして第4回講座の「“最適ポートフォリオ”への道」に進みます。

≪当コラムでご紹介したユーチューブの本編講座はこちらでご覧いただけます。≫

*本編ユーチューブは約17分30秒で終了しますが、システム上の問題で最後の「ご参考」の章が終わった後、ユーチューブは接続がしばらくの間続きます。ご面倒をおかけして恐縮ですが、講座の終了後、強制終了していただきたく、よろしくお願いいたします。

*この終了時の不具合は他の講座(第1回、そして第3回、第4回、第5回)には生じません。

当コラムについてのお問い合わせは以下のアドレスまでご一報お願いいたします。

講座担当がお答えいたします。

アドレス:info@iisbcam.co.jp

「ポートフォリオ運用講座」担当:日暮昭

日本経済新聞社で日経500平均、業種別日経平均等各種の株価指数、およびポートフォリオ分析サービスを開発、また、マクロ経済モデルの推計、経済予測を担当。2004年~2006年武蔵大学非常勤講師。

2006年から個人を対象とした投資学習サイト、「資産運用のブティック街」を運営。

(*)ご注意

投資判断はご自身で行ってくださるようお願いいたします。

当メルマガは投資判断力を強化することを目的としたもので投資推奨をするものではありません。

当メルマガを基に行った投資の結果について(有)インテリジェント・インフォメーション・サービスと筆者は責任を負いません。

—————————————————————————————

IIS

(有)インテリジェント・インフォメーション・サービス

お問い合わせは以下までお願いいたします。

info@iisbcam.co.jp

—————————————————————————————