<応用編・講座>

「ポートフォリオ戦略実践講座ー臨時増刊」で新講座を公開しました。

ー コロナ・ショック後の波乱を越えて理論株価にサヤ寄せする日経平均 -

日経平均は2020年以降、コロナ・ショック時の急落とその後の急騰と波乱が続きましたが、2022年に入ってからファンダメンタルズを表す理論株価に吸い寄せられるように接近する様子が目立ちます。

これは、ここにきてコロナ・ショックで正常な相場感を崩した株式市場が正常化することで相場がファンダメンタルズに戻りつつあると見ることが出来そうです。

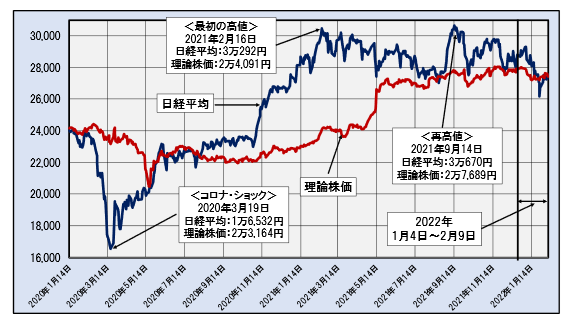

下図は2020年以降の相場の変遷をきめ細かく見るよう、日経平均と理論株価の日次終値の推移を2020年初から直近の2022年2月9日まで示したグラフです。

日経平均と理論株価の日次終値の推移

―2020年1月4日~2022年2月9日―

紺色の線が日経平均、赤線が理論株価です。この間の相場の節目である、2020年3月のコロナ・ショックと2021年2月の最初の高値、および9月の高値を更新した再高値のそれぞれの時点おける日経平均と理論株価の値を白枠内で示しています。また、2022年の1月4日から直近の2月9日までの期間を矢印でマークしています。

コロナ・ショックと最初の高値時では日経平均と理論株価は極端にかい離しており、市場が相場感を見失った感があります。ただ、再高値となった2021年9月時点では両者の差は小さくなっています。

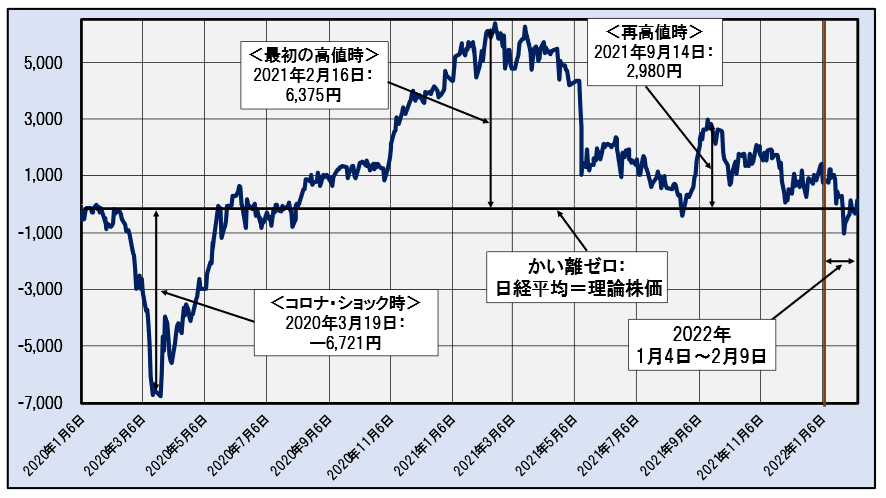

こうした動きの背景を明確にするため、この間の日経平均と理論株価のかい離そのものの推移を見たのが以下のグラフです。

日経平均と理論株価のかい離の推移

―2020年1月4日~2022年2月9日―

グラフ中央の横線はかい離がゼロ、すなわち日経平均と理論株価が等しいことを示します。

コロナ・ショック時にはかい離が6,700円余りのマイナスで日経平均がファンダメンタルズを大幅に下回っており市場の行き過ぎた悲観が窺われます。しかし、ショック直後にさすがに市場は悲観が過ぎたということで、かい離は急速に縮小、相場は正常に向かいましたが、11月からは上昇に勢いがついて今度は2021年2月にかい離がプラス6,300円余りと相場は過熱状態になりました。行き過ぎた悲観から過熱状態へ、典型的なオーバーシュート現象です。

こうした動きの中で注目されるのは2021年5月半ばにかい離が急減して一気にかい離が縮小した点です。再高値時のかい離が2,900余りと最初の高値時の半分以下に収まっているのはこのためです。

当日は前期決算と併せて翌2022年3月期の業績予想の発表が集中した日で、大幅な増益予想が明らかになったことを反映したファンダメンタルズの好転を理論株価が反映したことによります。

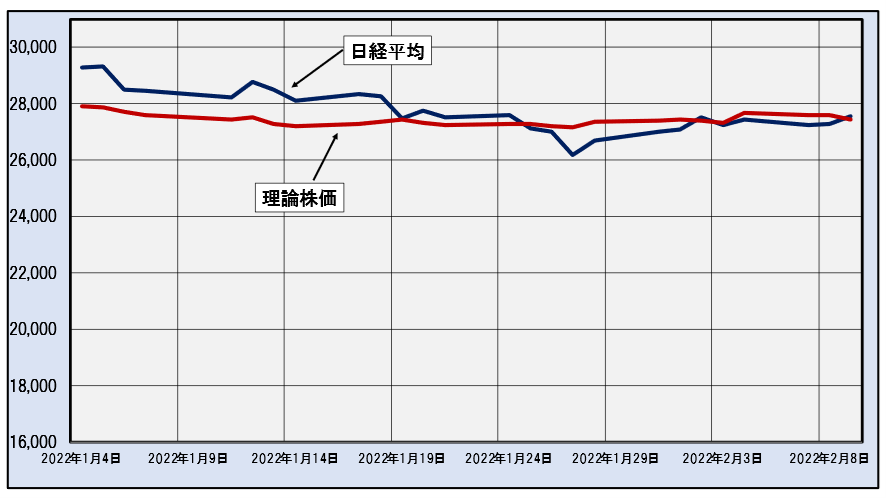

その後、かい離は堅調に縮小に向かい2022年もこの傾向は安定的に進んでいます。こうした動きをさらに拡大して見るために2022年初から直近の2月9日までの日経平均と理論株価の日次終値の推移を示すのが下のグラフです。ただし、2022年以前の日経平均と理論株価の実際の変動との関係を明確にするため、ここではあえて上のグラフと同じ目盛で描いています。ここでも紺色の線が日経平均、赤線が理論株価です。

日経平均と理論株価の日次終値の推移

―2022年1月4日~2022年2月9日―

図から両者はごく狭い範囲で変動しています。これは、逆に見ると2020年から2021年末までの相場変動がいかに激しかったかを示しています。特に2月以降は両者は安定してほぼ一致するまで接近していることが分かります。

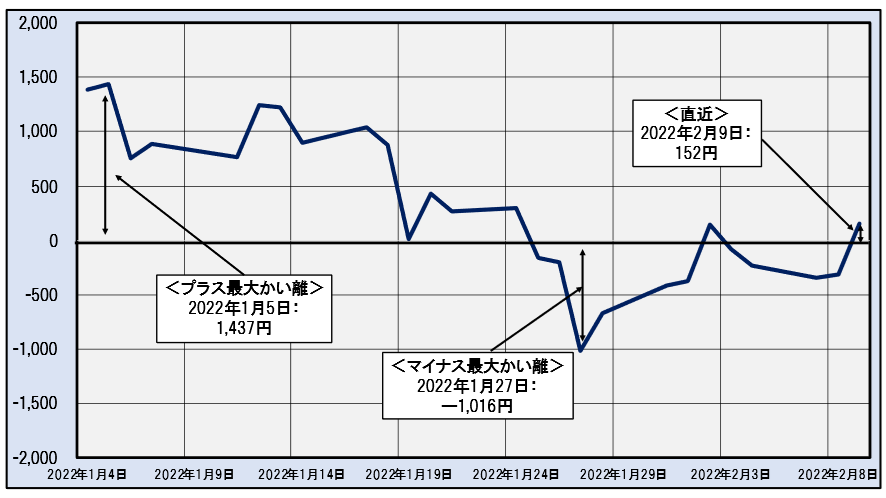

ここで、こうした2022年以降の日経平均と理論株価のかい離の程度を細かく見るために両者の実際のかい離の推移を示したのが以下のグラフです。ここではかい離の実際の大きさの推移を見るため本来の変動を表す目盛に戻しています。中央の横線は上図と同様、かい離がゼロである位置を示します。

日経平均と理論株価のかい離の推移

―2022年1月4日~2022年2月9日―

かい離の最大はプラスの1,437円、マイナスの最大は1,016円となっており、2020年来のプラス、マイナスそれぞれの最大より大雑把に4分の1から6分の1程度まで小さくなっています。そして直近の2月9日では152円のプラスでほぼ日経平均は理論株価に一致、すなわち相場はファンダメンタルズに戻ったと言えます。その意味で相場はコロナ・ショック以来の波乱局面を越えて安定的的なスタート台に立ったと言えます。

しかし、米国の金利上昇、ウクライナを巡る緊張の高まり、北朝鮮のミサイル問題、また台湾近海の波高しといった海外情勢の中で、先行きの不透明感は依然険しいことは事実で、むろんこうした不安定な情勢を注視することは必要です。

ただ、こうした状勢の中でも足元の立ち位置が安定的な立場に戻ったことを踏まえれば、今後の情勢変化に注意する中でも慌てず冷静に事態を見守ることが肝要と考えます。

*当コラムは「応用編・講座」の抄訳です。「リスク回避指数」の実数値など詳しい相場解説は本講座をご覧下さい。

*ご注意:本講座は会員向けの「応用編・講座」に収録されます。ご覧になるためには会員登録が必要となりますが、会員登録した当月中は無料で全ての情報、機能をご利用いただけます。お気軽にお試しください。(退会の手続きはトップページの「退会手続き」の窓から行えます)。

なお、『資産運用のブティック街』の特長はこちらのユーチューブで分かり易く解説しております。ご一覧いただければ幸いです。

講師:日暮昭

日本経済新聞社でデータベースに基づく証券分析サービスの開発に従事。ポートフォリオ分析システム、各種の日経株価指数、年金評価サービスの開発を担当。2004年~2006年武蔵大学非常勤講師。インテリジェント・インフォメーション・サービス代表。統計を駆使した客観的な投資判断のための分析を得意とする。

—————————————————————————————

IIS

(有)インテリジェント・インフォメーション・サービス

お問い合わせは以下までお願いいたします。

info@iisbcam.co.jp

—————————————————————————————