<『応用編・講座』>

「応用編・講座」の「F.マネージャーの視点/銘柄選定とその背景」で新講座を公開しました。

ー 出遅れ、コロナ禍の回復で注目:JR東とANAで検証 -

米国市場の上昇が続く中、東京市場へ見直し買いが入ると、まず第一陣ともいうべき国際優良株が強い動きを示します。その後、外国人投資家の買いが継続するようであれば第二陣,第三陣ともいうべきいわゆる出遅れ銘柄にも注目される状況が訪れます。

その類の銘柄が個人消費関連銘柄に多く見られます。8月公開の当講座で数社の個人消費関連銘柄の動きを示しましたが、そのうちのサンリオが急速に動意づき驚くほどのスピードで上昇しました。回復の先取りという事でしょうが、むしろ“買いの待ち疲れ”といった解釈をするしかないようでもあります。

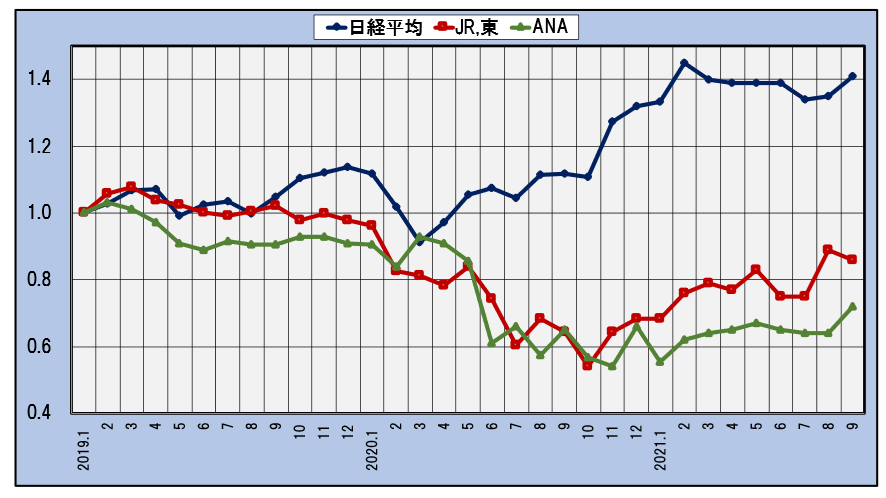

これと比べて同時に紹介したJR東、ANAに関してはファンダメンタルの要素をもって株価を検証することが良さそうです。下図は3年弱の日経平均と両銘柄の株価の相対比較グラフです。コロナ禍の中、両者は低迷を続けているのがよくわかります。

日経平均とJR東、ANAの株価の推移(月次終値、2019年1月=1)

ー2019年1月~2021年9月ー

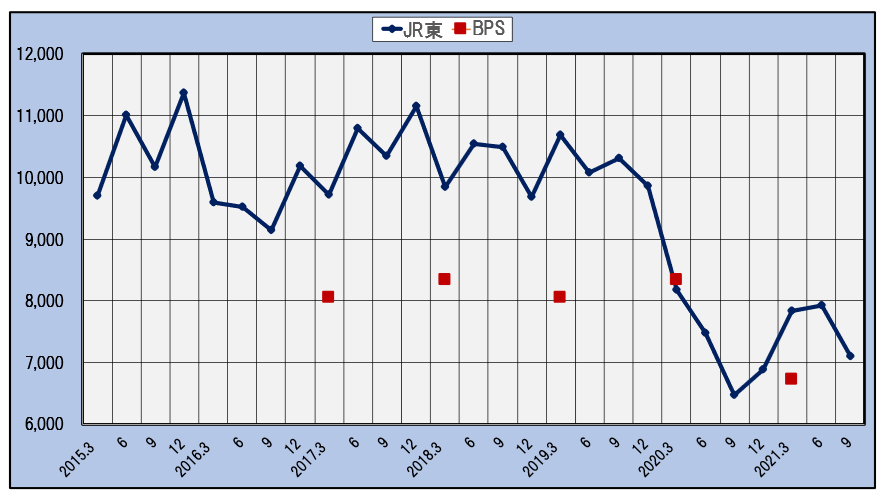

抄訳版のここでは両社のうちJR東について、株価とBPS(一株あたりの純資産価値)の推移を併せて見てみます。

JR東の株価と1株当たり純資産(BPS)

ー2015年3月~2021年9月ー

株価は低下したBPSの値をなぞるように低下しております。

損益計算書の面では赤字続きでまるで見るべきものがありません。それでも、株価がこうしてBPSレベルを堅持しているのは公益事業として存在する当社は、倒産はあり得ないであろうとする見方が存在しているのかもしれません。悪い内容が貸借対照表に示されれば、株価にはその実態がそれなりに反映されてきているようです。

つまりBPS“1”を下値目処とする株価が忠実に反映されているようです。投資家にとって必要なことは回復までの時間を待つことです。公益企業としての要素が消費関連銘柄として特別枠といった位置を与えられているのかもしれません。

BPSレベルを下限として積極的に評価する理由があることになります。要注目です。

*ANAの分析を含めた詳しい内容は本講座をご覧下さい。

*ご注意:本講座は会員向けの「応用編・講座」に収録されます。ご覧になるためには会員登録が必要となりますが、会員登録した当月中は無料で全ての情報、機能をご利用いただけます。お気軽にお試しください。(退会の手続きはトップページの「退会手続き」の窓から行えます)。

*なお、当学習サイト、『資産運用のブティック街』の特長をこちらのユーチューブで分かり易く解説しております。ご一覧いただければ幸いです。

講師:若林利明

外資系機関投資家を中心に日本株のファンドマネージャーを歴任。NPO法人日本個人投資家協会協議会委員。世界の株式市場における東京市場の位置づけ、そこで大きな影響力を行使する外国人投資家の投資動向に精通する。著書:「資産運用のセンスのみがき方」など。

—————————————————————————————

IIS

(有)インテリジェント・インフォメーション・サービス

お問い合わせは以下までお願いいたします。

info@iisbcam.co.jp

—————————————————————————————