<『応用編・講座』>

「F.マネージャーの視点/市場の切り口」で新講座を公開しました。

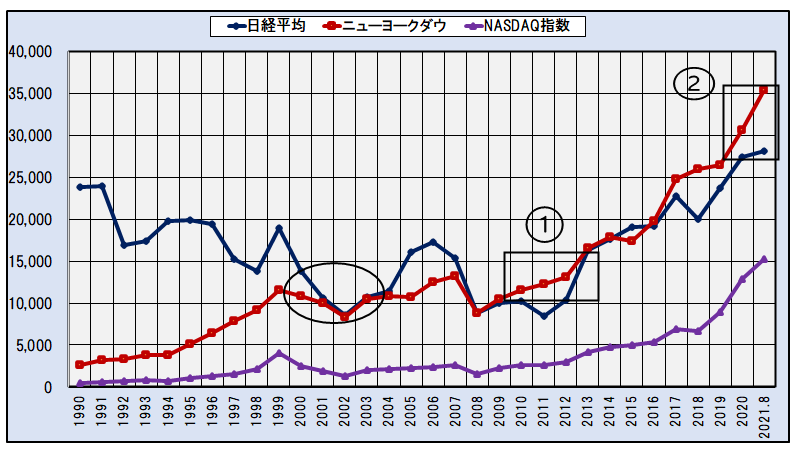

ー 日米株価の相対感 -

一つ屋根の下の市場・・・ニューヨーク市場、東京市場の位置付け

日米株価の連動性は2000年頃からはっきり認められるようになりましたが、それは外国人投資家が東京市場で株価形成に大きく影響を与えるようになった頃と一致しております。

下のグラフは30年ほどさかのぼって日米の代表的な株価指数の流れを観たものです。2000年の時点では外国人投資家による東京市場の売買代金シェアは約40%前後となり、株価形成に中心的役割を果していることになります。その後、現在は外国人投資家の株式売買代金シェアは約60%程度を占めると思われます。

日米株価の軌跡をみると、2000年以降の相関性の高い動きの中に一時的に両指数がかい離する箇所があります。そこでは東京市場がニューヨーク市場に追いつこうとする動きが見てとれます。ここではそうした動きが見られる〇(マル)で囲った部分、①と②をとりあげてその背景を見る事にします。これは銘柄選択のチャンスに直結するものとなっているからです。

日経平均、ニューヨークダウ、NASDAQ指数の推移(年末値)

ー1990年~2021年(2021年は8月末)-

市場は部屋ごとのビュッフェスタイル食堂・・・早めの動きが成果に直結

米国市場と東京市場は一つ屋根の下の二つの市場(部屋)に分けて見ることができます。

大部屋をニューヨーク市場とします。東京市場が小部屋で、大部屋の約15%のスペースです。大部屋のビュッフェ食堂はそのメニューも豊富であり、あらゆるものが何時でも好きなだけ食べられるように並んでおります。小部屋もスペースこそ多少狭いのですが、まったく自由に出入りすることが出来、そのビュッフェ食堂にはおいしそうな食べ物が並んでおります。

大きな流れとしてはまず大部屋でそれぞれの好みに合ったメニューを選択、適度に満ち足りると小部屋に移動をはじめます。大部屋で食べた後、早めに小部屋へと移動した人がより美味しい和食にありつけそうです。図の①と②で示した箇所は出遅れ感を早めに察知、行動を起こした人がより成果を上げることが出来ることを示しております。

①: 2008年のリーマン・ショックの後、東京市場は円高によって極端に回復が遅れました。その間、ニューヨーク市場とのかい離が進み、東京市場の相対的出遅れ感をチャンスと見た投資家はバリューアプローチによってコツコツと買いを進めました。外国人投資家は2009年から2012年まで、金額的には少ないものの、実は東京市場で4年連続買い越しているのです。2013年以降の急騰で大いに成果をあげることになります。

②: 2020年の2月にコロナショックが世界の資本市場を襲い、一瞬25%~30%下落しましたが、夏ごろまでには殆どの市場が暴落前の水準を回復、ニューヨーク市場はその後も上昇基調をキープします。といってもニューヨーク市場はPER38倍、PBR5倍の水準まで上昇、東京市場と比べて割高感が目立ちました。

東京市場で外国人投資家の買いが積極的になったのはこの頃からです。リーマン・ショック後のアプローチと同じPBRアプローチにより優良企業を選択的に買う動きが見られるようになりました。

このような背景の下に以前から、三菱ケミカル、キャノン等をその代表的な関連銘柄として取り上げてきました。ほとんどの銘柄がPBR1(株価純資産倍率=1)のレベル感を持つもので、現在すでにブックバリューレベルに達しているか、或いはそれを超える水準の株価になっております。これら銘柄の詳しい解説は次の当講座でご紹介します。

本講座の詳しい内容は本講座をご覧下さい。

*ご注意:本講座は会員向けの「応用編・講座」に収録されます。ご覧になるためには会員登録が必要となりますが、会員登録した当月中は無料で全ての情報、機能をご利用いただけます。お気軽にお試しください。(退会の手続きはトップページの「退会手続き」の窓から行えます)。

講師:若林利明

外資系機関投資家を中心に日本株のファンドマネージャーを歴任。NPO法人日本個人投資家協会協議会委員。世界の株式市場における東京市場の位置づけ、そこで大きな影響力を行使する外国人投資家の投資動向に精通する。著書:「資産運用のセンスのみがき方」など。

—————————————————————————————

IIS

(有)インテリジェント・インフォメーション・サービス

お問い合わせは以下までお願いいたします。

info@iisbcam.co.jp

—————————————————————————————