<応用編・講座>

「ポートフォリオ戦略実践講座」で新講座を公開しました。

ー 相場高騰の背景に企業の内部留保の蓄積と投資期待リターンの低下(2) -

前回の本講座で、企業の純資産の順調な増大が株価を下支え、さらには引き上げる効果を持つことを見ました。(ちなみに2月20日付けの日本経済新聞の「トップストーリー」面で純資産と株価の関係を同様の視点で取り上げています。ご興味がおありでしたらご一読をお勧めします。)

今回は前回講座で割愛した近時の株高をもたらしているもう一つの要素、「投資期待リターン」について見ます。

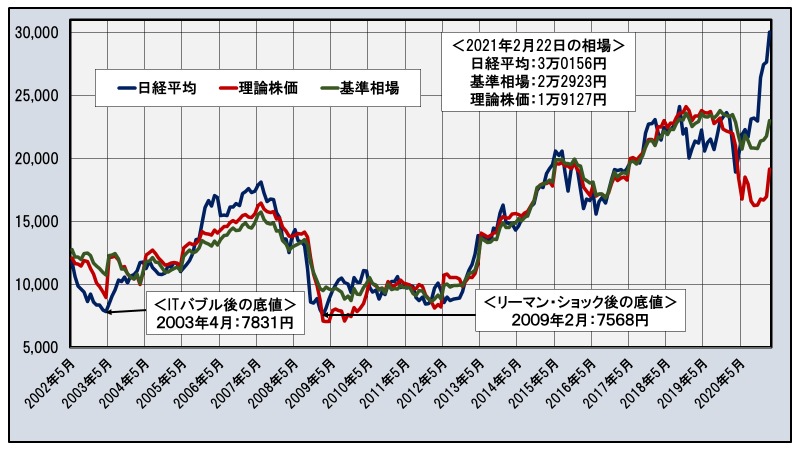

以下のグラフは前回講座の日経平均と理論株価、および基準相場の月次終値の推移グラフを直近の2月(2月は22日終値)まで延長した図です。

日経平均、理論株価と基準相場の月次終値の推移

―2002年5月~2021年2月(22日)-

直近の各指標の値と併せて、歴史の通過点のひとつとしての、ITバブル後の底値かつ1980年代の資産バブル後の大底値である2003年4月とリーマン・ショック後の底値である2009年4月の日経平均の値を記しています。

日経平均は1月22日の前回講座時点から1500円余り上昇し、理論株価と基準相場も急上昇していますが、これはファンダメンタルズの主要要因である業績予想が大幅改善したことによります。

コロナ禍の先行き好転に対して企業が自信を取り戻しつつあることが窺われます。

このようにファンダメンタルズが急速に改善している一方、依然として日経平均は理論株価、基準相場との間に大きな開きがあります。

この格差は、株式投資によって期待するリターンの大きさによって説明されます。

期待リターンは投資のリスクの大きさと裏腹の関係にあります。すなわち、リスクが高ければ、市場はその負担に見合うだけの高いリターンを要求あるいは期待し、リスクが低ければ、市場は低いリターンでも受け入れることになります。

(*)期待リターンは当サイトの「相場の実相を見る」コーナーで無料で公開していますので、いつでもご覧いただけます。

この間の期待リターンの平均値は5.81%となりますが、これは通常の状態において一般的に投資家が株式投資によって期待するリターンとみなすことができます。

直近の期待リターンは4.44%となっており、投資リスクは通常の状態よりも低い、つまり市場がリスクオン(楽観)に偏っていることを示します。ただ、前回講座時点の3.83%からは上昇しており、この1か月で市場の投資リスクは正常化に向かっていることを示します。

今後、コロナ・ワクチンが普及することなどで広く社会全般の不安感が薄れ、また行動制限の緩和などで企業の収益環境が改善、来期業績の見通しが順調に高まれば、リスクの正常化傾向が続くことと相まって相場の堅調さにつながると言えそうです。

*期待リターン、業績予想の実数値と推移グラフを含む、より詳しい解説は本講座をご覧下さい。

*ご注意:本講座は会員向けの「応用編・講座」に収録されます。ご覧になるためには会員登録が必要となりますが、会員登録した当月中は無料で全ての情報、機能をご利用いただけます。お気軽にお試しください。(退会の手続きはトップページの「退会手続き」の窓から行えます)。

講師:日暮昭

日本経済新聞社でデータベースに基づく証券分析サービスの開発に従事。ポートフォリオ分析システム、各種の日経株価指数、年金評価サービスの開発を担当。2004年~2006年武蔵大学非常勤講師。インテリジェント・インフォメーション・サービス代表。統計を駆使した客観的な投資判断のための分析を得意とする。

—————————————————————————————

IIS

(有)インテリジェント・インフォメーション・サービス

お問い合わせは以下までお願いいたします。

info@iisbcam.co.jp

—————————————————————————————