<応用編・講座>

「ポートフォリオ戦略実践講座」で新講座を公開しました。

ー 業績とかい離する株式相場に新しい評価指標、「基準相場」を用意 -

5月以降、今期の業績予想の大幅減が折り込まれる中でファンダメンタルズが急激に低下する一方、株式相場は底堅く推移した結果、足元で株式相場はファンダメンタルズに対して大幅に上方かい離した状態となっています。

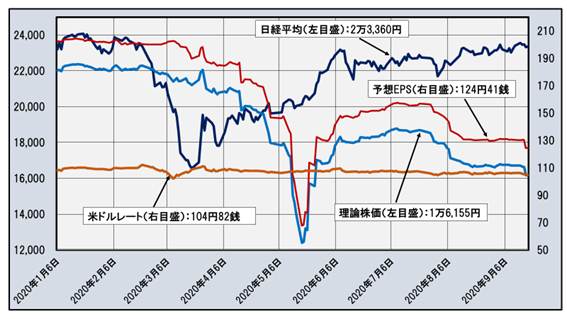

下の図は株式相場を表す日経平均とファンダメンタルズを示す理論株価の推移、および理論株価の構成要素である業績を示す日経平均ベースの予想1株当たり利益(予想EPS)と為替市場の代表としての米ドルレートを今年初から9月18日まで日次終値ベースで示したグラフです。

日経平均、理論株価と予想EPS,米ドルレートの推移(日次終値)

―2020年1月6日~2020年9月18日―

紺色の線が日経平均、青線が理論株価で赤線が予想EPS、茶色の線が米ドルレートです。各指標名の枠内の値は直近の9月18日の値です。理論株価が予想EPSと一蓮托生となって上下しているのはこの間、もう一方の構成要素である米ドルが安定して推移しているためです。

このように業績の悪化によるファンダメンタルズの急変にも関わらず株式相場がむしろ強含みに推移した裏には企業の本質的な資産価値と言える純資産(自己資本)の厚さがあると考えられます。

理論株価は上述のように日経平均ベースの予想EPSと米ドルレートを構成要素としており、決定式は以下の通りです。

<現行の理論株価決定式>

理論株価=-3,832+70.78*【予想EPS】+106.67*【米ドルレート】

ここで、理論株価の決定式に上記の純資産を加えた形で推計した結果は以下の通りです。ただし、1株当たり純資産(BPS)のデータ上の制約からここでは推計期間を2009年5月から2020年9月(18日)とします。

こうして得た相場は市場が時々の特異な状況も折り込んだ上で実践的に評価する相場の水準ということで「基準相場」と呼ぶこととします。

<「基準相場」の決定式>

基準相場=-8,699+15.44*【予想EPS】+155.70*【米ドルレート】+4.466*【BPS】

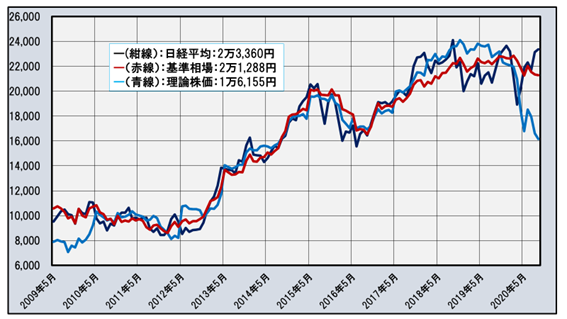

下図は日経平均と理論株価および上述の「基準相場」について推計期間における動きを示したグラフです。各指標名の枠内の数値は直近の9月18日の値です。

日経平均、理論株価と基準相場の推移(月次終値)

―2009年5月~2020年9月(18日終値)―

日経平均に一貫して沿った動きをである基準相場に対して理論株価がかい離するのは2009年5月以降と直近の2020年5月以降で、これはリーマン・ショックと今回のコロナ禍の時期です。

すなわち、基準相場は株式相場がファンダメンタルズでは説明しきれない特異な状況において実際の相場に相当する実践的な相場感を示すと言えそうです。

こうした構造を個別企業に引き映すと、相場環境が大きく変動するときには企業の本源的な価値と言える純資産(自己資本)の重要度が高まることにつながります。

詳しい内容は本講座をご覧下さい。

*ご注意:本講座は会員向けの「応用編・講座」に収録されます。ご覧になるためには会員登録が必要となりますが、会員登録した当月中は無料で全ての情報、機能をご利用いただけます。お気軽にお試しください。(退会の手続きはトップページの「退会手続き」の窓から行えます)。

講師:日暮昭

日本経済新聞社でデータベースに基づく証券分析サービスの開発に従事。ポートフォリオ分析システム、各種の日経株価指数、年金評価サービスの開発を担当。2004年~2006年武蔵大学非常勤講師。インテリジェント・インフォメーション・サービス代表。統計を駆使した客観的な投資判断のための分析を得意とする。

—————————————————————————————

IIS

(有)インテリジェント・インフォメーション・サービス

お問い合わせは以下までお願いいたします。

info@iisbcam.co.jp

—————————————————————————————