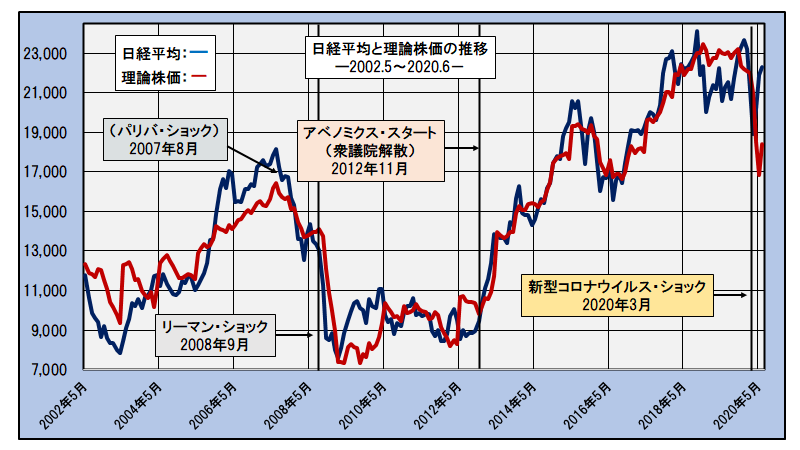

再推計した理論株価と日経平均の月末値の推移は以下の通りです。

青線が日経平均、青線が日経平均を示します。

推計期間における日経平均と理論株価の推移(月末値)

―2002.5~2020.6―

【再推計の詳細は以下をご覧ください】

この度、6月までの市場情報を折り込んで「理論株価」を再推計致しました。

「理論株価」は相場の割高・割安を客観的に評価する基準指標となりますが、今回の再推計を機により有効にご利用いただくためにその本質を正しく理解していただきたく、やや長くなりますが詳細な説明となっております。

よろしくご詳読ください。

=================================

一般に「株価は企業業績で決まる」と言われます。

株価は会社の価値を表し、会社の価値は基本的に業績によって決まるという理論的かつ経験上の裏付けに基づく言葉です。

しかし、実際には株価は時々の状況によって業績以外の様々な無数の要因によっても変動します。こうした一見捉えどころのない株価の動きを完璧に捉えようとして関係のありそうな要因をあれもこれも取り入れて考慮すると目移りしてかえって株価の行方を見失ってしまいます。

そこで、株価を決定する基本的な条件を”ファンダメンタルズ”と言いますが、ファンダメンタルズの構成要素をなるべく少なくかつ欠くことのできない本質的な要素に絞りそれらについて綿密に検証することが投資の現場で実際に使える”実戦型のファンダメンタルズ”につながります。

また、有利な投資を合理的に追及する一連の理論を総称して「現代ポートフォリオ理論」と言いますが、この理論は個別銘柄それぞれの将来の株価を正しく評価する(つまり当てる)ことはもともと不可能であり、複数の銘柄を束ねる(ポートフォリオを組む)ことで全体の株価変動(リスク)を小さくすることによってのみ、理論的に有利な投資を追求できることを示しています。

当サイトではこうした知見に基づいて、究極の分散ポートフォリオである市場全体を対象としてその株価、すなわち株式相場についてファンダメンタルズに見合う理論的に正当(妥当)な水準を求めます。

ここで、市場全体の動向を日経平均で示されることとすると、日経平均に映し出される形でファンダメンタルズに見合う日本の株式相場を示すことができます。こうして求めた指標を当サイトで「理論株価」と称します。

以下で、投資の現場で実践に耐える当「理論株価」を規定するファンダメンタルズの構成要素を考察します。

まずファンダメンタルズの要となる「業績」ですが、これは相場を日経平均で捉えることから「日経平均ベースの予想1株当たり利益(以下、予想EPS)(*)」になります。

(*)予想EPSの求め方については最下段にある解説をご参照ください。

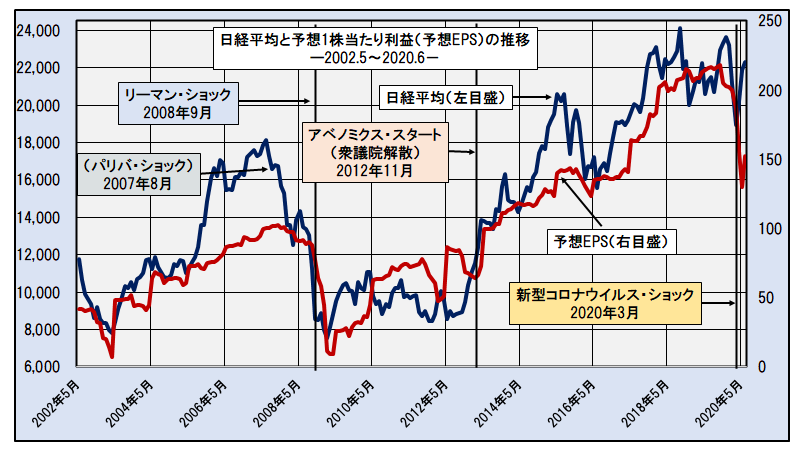

下図は日経平均と予想EPSの推移を予想EPSが連続して得られる最も長い期間である2002年5月から直近の2020年6月について月次終値ベースで示したグラフです。

日経平均と予想1株当り利益(予想EPS)の推移(月末値)

―2002.5~2020.6―

日経平均は青線で左目盛、予想EPSは赤線で右目盛で示しています。

全体的に予想EPSは日経平均とよく連動しており、業績が日経平均の有力な決定要因であることが分かります。

半面、この間に予想EPSでは追いきれない局面が2度見られます。

ひとつ目は2008年9月のリーマン・ショックの急落後(急落の始まりは前年2007年8月のフランスの有力銀行、BNPパリバのファンドの解約凍結によるパリバ・ショック)の相場低迷で、業績が回復基調を辿ったのにも関わらず相場の低迷が続いたこと、二つ目はアベノミクス相場のスタートとなった2012年11月の衆議院解散後の相場の急騰局面です。

なお、今回の2020年3月の新型コロナウイルスによる相場の波乱においても相場と予想EPSのかい離が目立ちますが、これについては予想EPSが相場を説明できない3度目の局面となるのかあるいは一時の例外ケースとして遠からず予想EPSに収束するのか今後の状況を見極める段階にあります。

上図ではこれら3つの時点を青、赤、黄色の枠で示しています。パリバ・ショックは補足として青枠で追加的に記しています。

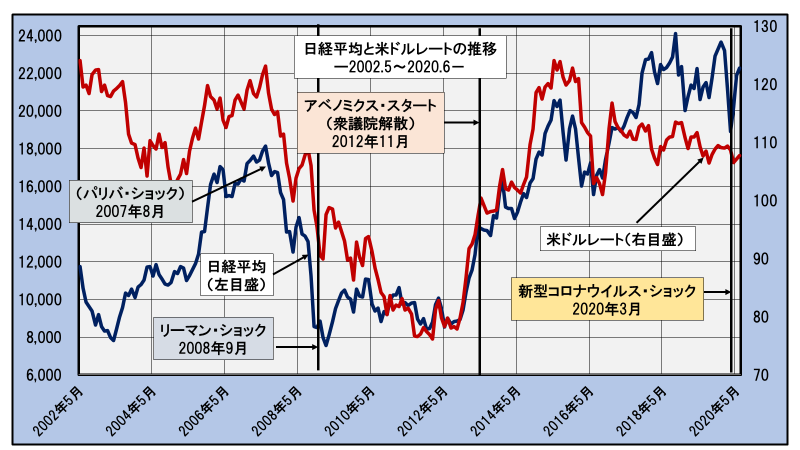

ここで、リーマン・ショックと衆議院解散時については、相場と予想EPSのかい離を埋める要因として為替相場の変動を挙げることができます。為替は代表として米ドルレートを取り上げます。

下図は日経平均と米ドルレートについて上の図と同様の形で示したものです。

日経平均と米ドルレートの推移(月末値)

―2002.5~2020.6―

日経平均は青線で左目盛、米ドルレートは赤線、右目盛で示しています。

図から、米ドルはリーマン・ショック後に続いた相場の低迷期と衆議院解散直後の急騰を良く説明しており、業績で追いきれない相場局面をカバーしていることが分かります。

上記のことから、予想EPSと米ドルレートを当サイトにおける実戦型ファンダメンタルズの基本要因とします。

さて、このように規定したファンダメンタルズを実際の投資の場に適用するには具体的な目に見える形にしなければなりません。

そこで、統計学の回帰分析という道具を使い、過去の期間における実際のデータに基づいて所定の構造を最もうまく(誤差が少なく)表す説明式を推計します。

推計期間はこれまで見てきた2002年5月から2020年6月です。これは期間をいろいろ変えて推計を試みた結果、期間を長くすることでより安定した結果が得られるという事実から予想EPSが計測できる最長の期間を採用したものです。

こうして推計された説明式は以下の通りです。「理論株価」はこの式にそれぞれの時点の予想EPSと米ドルレートの実績値をセットすることによって得られます。

理論株価(日経平均の理論値)=―3、832+70.78*【予想EPS】+106.67*【米ドルレート】

下図は推計期間における実際に計測された理論株価と日経平均を併せて示したグラフです。

推計期間における日経平均と理論株価の推移(月末値)

―2002.5~2020.6―

青線が日経平均、赤線が理論株価を示します。

パリバ・ショックからリーマン・ショックにかけての急落とその後に続いた相場低迷期、2012年11月の衆議院解散を契機とした相場の急上昇、そして上昇相場の一服とその後の上下動といった各局面で理論株価が日経平均の動きをきれいに追っています。

予想EPSと米ドルレートがお互いに説明力が落ちる局面を補い合うことよって不断に不規則な変動を繰り返す日経平均の動きをよく説明していることが読み取れます。こうした動きはいずれも日経平均と理論株価(すなわちファンダメンタルズ)からのかい離が理論株価に回帰していることを示しています。

理論株価は日本株式のファンダメンタルズに基づく水準、すなわち「基準相場」を示すと言うことが出来そうです。

----------------------------

<日経平均ベースの予想1株当り利益(予想EPS)の求め方>

日経平均ベースの予想EPSは次の株価収益率(PER)の定義式をもとに、以下のように求めます。

PER=株価/1株当たり利益(EPS)

この式を組み替えると、

1株当たり利益(EPS)=株価/PER

ここで、株価に日経平均、PERに日経平均の予想PERを当てはめれば、以下のように日経平均の予想EPSが求まります。

日経平均の予想EPS=日経平均/日経平均の予想PER

ただし、日経平均は権利落ちによる株価の累積的な不連続性を“除数”という係数によって修正していますので、逆に除数の逆数に相当する“倍率”で割り戻すことによって実勢としての日経平均の予想EPSを求めることができます。

これらから結果として以下の式で日経平均ベースの予想EPSが求まります。

日経平均の予想EPS=日経平均/日経平均の予想PER/倍率

ちなみに2020年6月末(30日)の日経平均は2万2,121円73銭、予想PERは17.85、倍率は8.105ですのでこれらを当てはめると予想EPSは以下のように152円91銭となます。

予想EPS=2万2,121円73銭/17.8倍/8.105=152円91銭

*日経平均の予想PERと倍率は日本経済新聞に毎日掲載されます。

講師:日暮昭

日本経済新聞社でデータベースに基づく証券分析サービスの開発に従事。ポートフォリオ分析システム、各種の日経株価指数、年金評価サービスの開発を担当。2004年~2006年武蔵大学非常勤講師。インテリジェント・インフォメーション・サービス代表。統計を駆使した客観的な投資判断のための分析を得意とする。

(*)当「理論株価に関する解説」を許可なく転載することを禁じます。

—————————————————————————————

IIS

(有)インテリジェント・インフォメーション・サービス

お問い合わせは以下までお願いいたします。

info@iisbcam.co.jp

—————————————————————————————