<『サイト学習コース』>

「応用編・講座」の「ポートフォリオ戦略実践講座」で新講座を公開しました。

ー リーマンショック以来のファンダメンタルズとの大幅かい離解消の相場の道筋は -

2018年末からの相場は上下動の激しさもさることながらファンダメンタルズとのかい離が大幅かつ長期に渡ったという意味で特異です。過去にこうした例を挙げるのは2008年のリーマンショック時にまでさかのぼります。

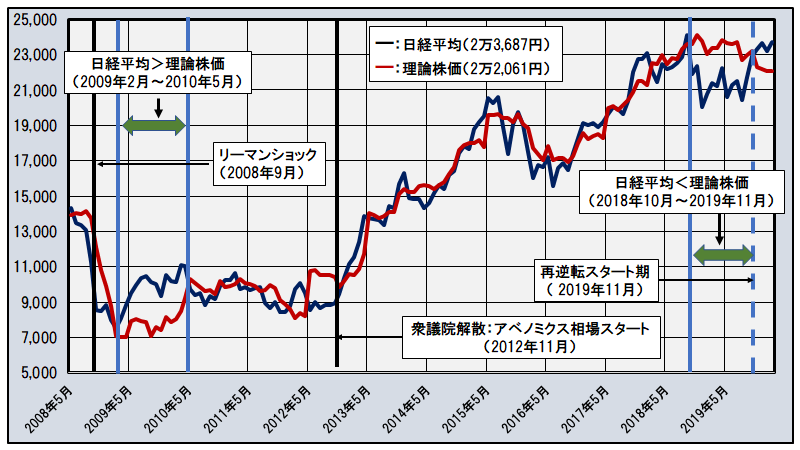

下図はリーマンショックのあった2008年5月から直近の2020年2月18日までの日経平均とファンダメンタルズに相当する日経平均を表す「理論株価」の推移を月次終値ベースで示したグラフです。ただし2020年2月は18日終値。

日経平均と理論株価の推移(月次終値)

―2008.5~2020.2(2020年2月は18日終値)-

紺色の線が日経平均、赤線が理論株価で黒色の縦線はリーマンショックの2008年9月とアベノミクス相場のスタートとなった2012年11月を示します。各指標名の後の値は直近の2月18日の値です。

リーマンショック後のかい離は2009年2月から2010年5月までの15か月間、最近時のかい離は2018年10月から2019年11月までの13か月間でそれぞれの区間を緑の太い矢印で示しています。期間の始まりと終了期は青色の縦線で示していますが、直近のかい離の終了期である2019年11月はそれまでのかい離終了と同時に逆のかい離が生じる過去にない変則現象となっており、このかい離の先行きは現時点で不明であるため点線で示しました。

リーマンショック後のかい離は業績見通しが過度に悲観的になったことでファンダメンタルズ(理論株価)の低迷が続く一方で市場はいち早く翌期の業績回復を正しく折り込んで相場が上昇に転じたことで理論株価を置き去りにする形で生じました。一方、最近のかい離は2018年末の急落が27年ぶりの高値を付けた直後であったこともあり投資家の強恐怖心がことさら強く、後を引くことでファンダメンタルズ(理論株価)がほぼ維持されているにもかかわらず相場の低迷が続いたために生じています。また、この間のかい離が投資家の心理に基づいているためファンダメンタルズの安定に関わらず大きな変動を繰り返していることが特徴です。そして、その不安定性の延長でかい離の解消と同時に逆かい離となる特異な現象につながったと見られます。

このように足元の相場の先行きは読みがたいところですが、こうした局面でこそ、相場はいずれファンダメンタルズに回帰するという王道に戻ることが肝要です。そこで、足元の日経平均が理論株価を上回るかい離が解消する道筋によって今後の相場が方向が決まります。かい離解消の手段は以下の2通りです。

ケース1:理論株価が上昇して日経平均に追いつく形でかい離が解消。

ケース2:日経平均が下落して理論株価にサヤ寄せする形でかい離が解消。

*これら2つのケースがなぜ生じるのか、そしてどちらの可能性が高いのか、また、それぞれのケースの日経平均はいくらなるのか詳しい内容は「応用編・講座」の本講座をご覧下さい。

*ご注意:本講座は会員向けの「応用編・講座」に収録されます。ご覧になるためには会員登録が必要となりますが、会員登録した当月中は無料で全ての情報、機能をご利用いただけます。お気軽にお試しください。(退会の手続きはトップページの「退会手続き」の窓から行えます)。

講師:日暮昭

日本経済新聞社でデータベースに基づく証券分析サービスの開発に従事。ポートフォリオ分析システム、各種の日経株価指数、年金評価サービスの開発を担当。2004年~2006年武蔵大学非常勤講師。インテリジェント・インフォメーション・サービス代表。統計を駆使した客観的な投資判断のための分析を得意とする。

—————————————————————————————

IIS

(有)インテリジェント・インフォメーション・サービス

お問い合わせは以下までお願いいたします。

info@iisbcam.co.jp

—————————————————————————————