<『サイト学習コース>

「F.マネージャーの視点」コーナーで「市場の切り口」、および「銘柄選定とその背景」の新講座を公開しました。

ー 「安値圏の議論は吟味が必要」(市場の切り口)、および「銘柄の個性と投資家の対応」(銘柄選定とその背景)を公開 -

1.「安値圏の議論は吟味が必要」

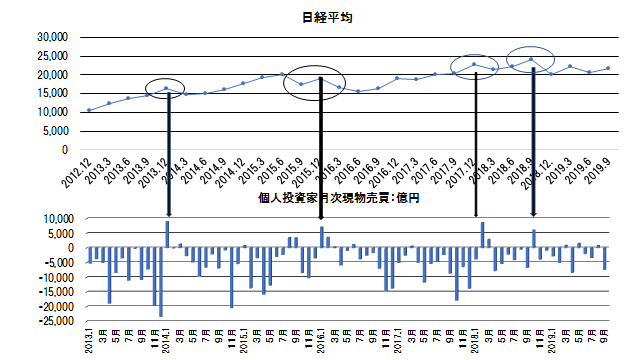

リーマンショック以来、10年を経て定着した感がある「買い上がらない個人投資家」の実態を相場と投資部門別売買高のデータとグラフによって明らかにしその背景を吟味します。

ご参考:日経平均と個人投資家の月次個人現物倍内高の推移(2013年~2019年)

実際に投資の現場ではここが買い時という判断の基準が必要です。それは一般にはファンダメンタルズにしたがって次のような基準が挙げられます。

〇割安と感じるPER

〇下値目処としてPBR

〇利回りが納得できる水準

このうち個人投資家が最も入りやすいのはPBR基準でしょう。しかし、単純に市場平均と比較してPBRが低いから買い時というわけにはいきません。それは低PBRと見られる銘柄が東証1部上場銘柄で、実に全体の11%以上(2,151社のうち250社)もあり、また業種・銘柄ごとの特性によってPBRの水準にクセがあると見られるからです。

詳しい内容は本講座の「安値圏の議論は吟味が必要」をご覧下さい。

ーーーーーーーーーーーーーーーーーーーーーーー

2.「銘柄の個性と投資家の対応」

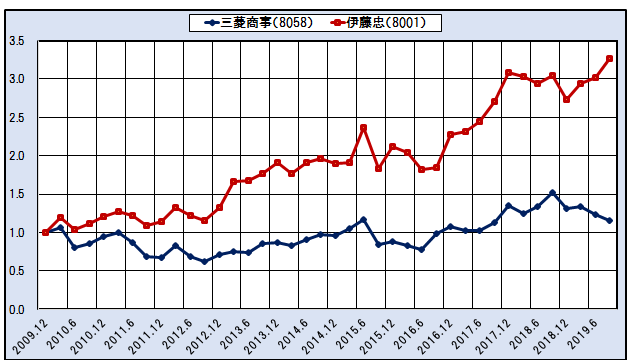

上記講座の解説の具体的肉付けとして、ここ数年、PBR基準で割安(PBRが1以下)とされてきた総合商社5社のうち、三菱商事と伊藤忠を取り上げ、過去10年の株価水準の推移をもとに安値とみなせる状況での投資の勘どころを解説します。

ご参考:三菱商事と伊藤忠の株価の推移(2009年12月=1、2009年12月~2019年6月)

この10年で株価の成績は伊藤忠が三菱商事を大差で上回っています。この差をもたらした要因として筆者は業績、財務面での体力、そして配当実績に着目し、上記の5社のこれら指標と株価との関連を探ります。結果として株価の格差をもたらした要因は・・・。

詳しい内容は本講座の「銘柄の個性と投資家の対応」をご覧下さい。

*ご注意:本講座は会員向けの「投資の地力養成講座」に収録されます。ご覧になるためには会員登録が必要となりますが、会員登録した当月中は無料で全ての情報、機能をご利用いただけます。お気軽にお試しください。(退会の手続きはトップページの「退会手続き」の窓から行えます)。

講師:若林利明

外資系機関投資家を中心に日本株のファンドマネージャーを歴任。NPO法人日本個人投資家協会協議会委員。世界の株式市場における東京市場の位置づけ、そこで大きな影響力を行使する外国人投資家の投資動向に精通する。著書:「資産運用のセンスのみがき方」など。

—————————————————————————————

IIS

(有)インテリジェント・インフォメーション・サービス

お問い合わせは以下までお願いいたします。

info@iisbcam.co.jp

—————————————————————————————