<『サイト学習コース>

F.マネージャーの視点で「市場の切り口」、および「銘柄選定とその背景」の新講座を公開しました。

ー 「異なる市場感が根本問題」(市場の切り口)、および「底値買いの意味を理解」(銘柄選定とその背景)を公開 -

年金2000万円問題で突然脚光を浴びた感がありますが、老後に備えた自助努力の重要性は昔から変わらず厳然と存在することは言うまでもありません。

今回は前半の「市場の切り口」講座で日本と米国、英国との個人の金融資産の伸びの差、さらに1980年からの30年間における日本と米国の株式市場(日経平均とNYダウ)の驚くべき成長の差を取り上げ、その裏にある内外投資家の投資に対する考え方の差に光を当てて解説します。

後半の「銘柄選定とその背景」講座ではこうした差をもたらした外国人投資家が実践する投資の基準を実際の銘柄(日立と三菱UFJ)に当てはめ具体的な事例として解説します。これらの投資基準は一律に銘柄に当てはめることはせず、業種の特性、また銘柄固有の特性を時系列で評価したうえで適用することが欠かせない点がキモとなります。

<ご参考>

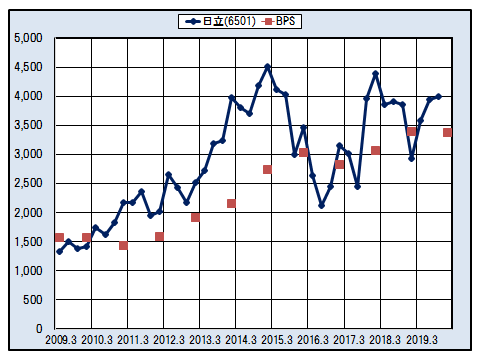

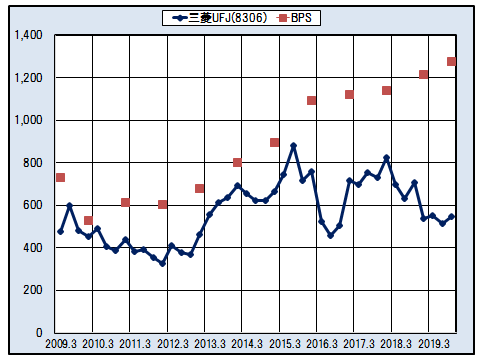

下の図は2009年から直近に至る10年間の日立と三菱UFJの株価と決算期ごとのBPS(1株当たり純資産)を一つにまとめ株価と純資産との関係を一目で追えるようにしたグラフです。

日立の株価とBPSの推移

-2009.3~2019.3-

三菱UFJの株価とBPSの推移

-2009.3~2019.3-

*BPS(1株当たり純資産):理論的には株価がBPSを下回れば株主は会社を解散した方が得になるので、通常はBPSが株価の底値のメドとなります。上のグラフで株価とBPSの関係がこうした理論のようにならないところが注目すべき業種、銘柄の特性になります。

詳しい内容は、前半の「市場の切り口」本講座はこちら、後半の「銘柄選定とその背景」本講座はこちらをご覧下さい。

*ご注意:本講座は会員向けの「投資の地力養成講座」に収録されます。ご覧になるためには会員登録が必要となりますが、会員登録した当月中は無料で全ての情報、機能をご利用いただけます。お気軽にお試しください。(退会の手続きはトップページの「退会手続き」の窓から行えます)。

講師:若林利明

外資系機関投資家を中心に日本株のファンドマネージャーを歴任。NPO法人日本個人投資家協会協議会委員。世界の株式市場における東京市場の位置づけ、そこで大きな影響力を行使する外国人投資家の投資動向に精通する。著書:「資産運用のセンスのみがき方」など。

—————————————————————————————

IIS

(有)インテリジェント・インフォメーション・サービス

お問い合わせは以下までお願いいたします。

info@iisbcam.co.jp

—————————————————————————————