<『サイト学習コース』>

「投資の地力養成講座」の「ポートフォリオ戦略実践講座」で新講座を公開しました。

ー 長期でファンダメンタルズに沿い短期で市場リスクで振れる株式相場 -

長期的に株式相場を決定づけるファンダメンタルズ

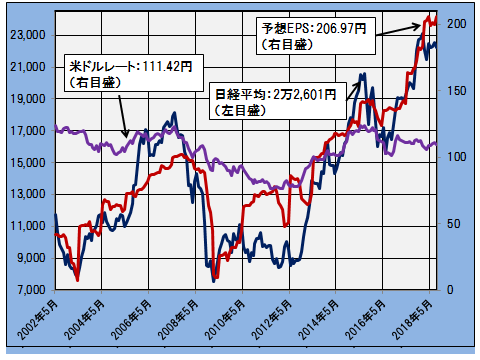

下図は株式相場と相場を形成する基礎的条件、ファンダメンタルズの関係を2002年5月から2018年8月まで16年余りに渡って見たグラフです(2018年8月は24日終値)。ファンダメンタルズは業績を基本要件としますが、経済のグローバル化を背景に為替相場を加えファンダメンタルズは2つの要因で説明されるものとします。

下図は株式相場を日経平均、業績を日経平均ベースの予想1株当たり利益(以下、予想EPS)、為替相場を米ドルレートで捉えることで株式相場とファンダメンタルズの関係を示したグラフです。期初の2002年5月は予想EPSが連続して求められる最古期になります。

日経平均、予想EPS、米ドルレートの推移(月次終値)

―2002.5~2018.8(2018年8月は24日終値)-

紺色の線が日経平均、赤線が予想EPS、紫線が米ドルレートを示します。指標名の後の値は直近の8月24日の値です。

日経平均と予想EPSはよく連動しており、株式相場は基本的に業績に主導されていると言えますが、リーマン・ショック後の相場低迷期は例外的に両者がかい離しています。この間のかい離を埋めるのが米ドルレートです。図からは米ドルレートは予想EPSに比べ動きが小さく、相場への説明力は低いと見られ勝ちですが、業績が説明できない局面では存在感を発揮します。リーマン・ショック後の急激な円高・ドル安局面はまさにこのケースに当たります。

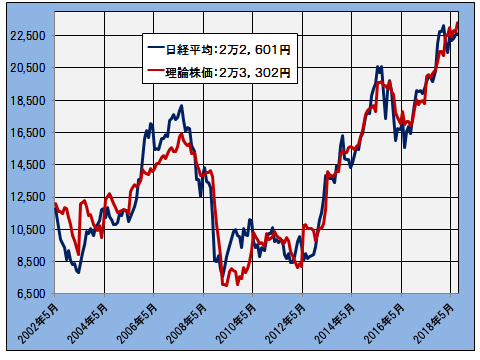

当講座ではこうした状況の下、日経平均を日経平均ベースの予想EPSと米ドルレートで説明する計算値をファンダメンタルズに見合う日経平均の水準を示す「理論株価」として提供しています。理論株価の決定式は以下の通りです。

理論株価=―3926+75.6*【予想EPS】+103.8*【米ドルレート】

下図はこうして求めた理論株価と日経平均の推移を併せて示すグラフです。

日経平均と理論株価の推移(月次終値)

―2002.5~2018.8(2018年8月は24日終値)-

紺色の線が日経平均、赤線が理論株価を示します。指標名の後の値は8月24日の値です。ちなみに理論株価は日経平均の変動の89%を説明します。「理論株価」の詳しい説明は当サイトの「理論株価とは」をご参照ください。

株式相場とファンダメンタルズとのかい離をもたらす市場リスク

上図に見られるように株式相場の長期の動向はファンダメンタルズによって捉えることができますが短期の変動ではファンダメンタルズで追い切れない場面があります。

こうした局面は市場リスク(*)の動きで説明されます。最近では米中間の貿易摩擦が本格的な貿易戦争にまで発展するのかどうかについて楽観と悲観が交差する中で市場のリスクは揺れています。本年4月以降の相場動向を市場リスクの変動と併せて見たのが下のグラフです。

(*)市場リスク:

一定のモデルに基づいて投資家が株式投資によって負担するリスクに見合って要求する割り増し分のリターン(「資本コスト」と言います)で示します。詳しくは2017年8月23日付けの会員向け講座、「市場リスクを測る資本コストの求め方と利用の実際」をご参照ください。

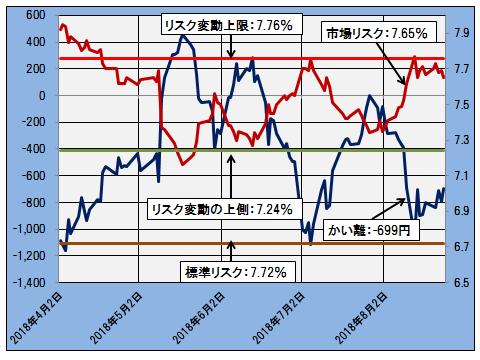

下図は本年4月2日から直近の8月24日までの、ファンダメンタルズと実際の株式相場とのかい離、すなわち理論株価と日経平均とのかい離と市場リスクの推移を合わせて示したグラフです。

かい離と市場リスクおよびリスク変動の上側と上限の推移(日次終値)

―2018.4.2~2018.8.24―

紺色の線が日経平均と理論株価とのかい離、赤線が市場リスク、茶色の線が標準リスク、緑線がリスク変動の上側、薄赤線がリスク変動の上限を示します。

ここで、標準リスクは市場が株式投資によって得ようとするリターンに見合うリスクとして許容できる水準を示し、市場リスクの相対的な大きさを計る基準となります。リスク変動の上側とリスク変動上限はこの基準に基づいて決まる所定のリスクの限界値を示します。詳しくは下記の講座を参照してください。指標名の後の値は8月24日の値です。

足許は市場リスクの動向に注目

市場リスクとかい離はきれいに逆相関の関係になっており、市場リスクが高まると日経平均はその分だけ理論株価から下押しされることが分かります。

4月初に市場リスクは上限を超えていますが、これは北朝鮮の核とミサイルによる挑発とそれに対するトランプ米大統領の強気対応によって世界的にリスクが高まった時期です。

その後、米朝対話に向けて市場リスクは低下しました。そして新たに生じたのが米中間の貿易問題です。一時、5月初めには安定領域にまで低下しましたがその後反発、やや高い位置で推移しています。

冒頭のグラフに見るようにファンダメンタルズが堅調に推移している足許で、相場の動向は市場リスクの変動がカギを握ると言えそうです。

詳しい内容は本講座をご覧下さい。

*ご注意:本講座は会員向けの「投資の地力養成講座」に収録されます。ご覧になるためには会員登録が必要となりますが、会員登録した当月中は無料で全ての情報、機能をご利用いただけます。お気軽にお試しください。(退会の手続きはトップページの「退会手続き」の窓から行えます)。

講師:日暮昭

日本経済新聞社でデータベースに基づく証券分析サービスの開発に従事。ポートフォリオ分析システム、各種の日経株価指数、年金評価サービスの開発を担当。2004年~2006年武蔵大学非常勤講師。インテリジェント・インフォメーション・サービス代表。統計を駆使した客観的な投資判断のための分析を得意とする。

—————————————————————————————

IIS

(有)インテリジェント・インフォメーション・サービス

お問い合わせは以下までお願いいたします。

info@iisbcam.co.jp

—————————————————————————————