日経平均の変動領域設定の計測期間を近時の情勢を折り込むよう変更しました。

当サイトの「理論株価」の真髄は日経平均の水準を正確に予測することではなく、むしろ相場変動の中で上昇・下落の行き過ぎ(オーバーシュート)を的確に捉える点にあります。

その際のポイントとなるのが相場の行き過ぎを識別する基準です。これは過去の一定期間の日経平均と理論株価とのかい離の傾向をもとに、通常の変動範囲か否かで判断します。

今回、理論株価をアベノミクス一服後の直近時までの相場状況を折り込んで再推計したのに合わせ、この基準も計測の対象期間を1年間直近時点まで引きつけ、2015年1月初からとしました。計測期間を引きつけたことによって今後の変動領域の精度が高まることが期待できます。結果的に日経平均と理論株価のかい離は小さくなり、半面でかい離の平均変動幅は拡大し、2016年からの相場の動きをより正確に捉ええています。

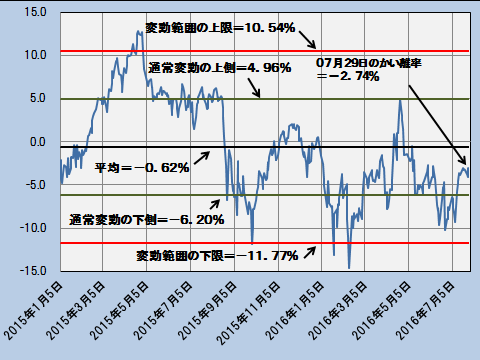

以下のグラフは2015年1月初から直近の2016年7月29日までの日経平均と理論株価のかい離率の推移、およびこのかい離率の平均値と平均的な変動幅(標準偏差と言います)を示したものです。通常の変動範囲は平均値をはさんだ標準偏差の幅で、変動範囲の限界は標準偏差の2倍の幅(*)としています。

(*)これは、平均的な変動幅(標準偏差)の2倍を越える変動は滅多に現れない現象と捉えられる、という統計学の規定を借りたものです。

かい離率の推移と変動範囲の上限・下限

―2015.1.5~2016.7.29―

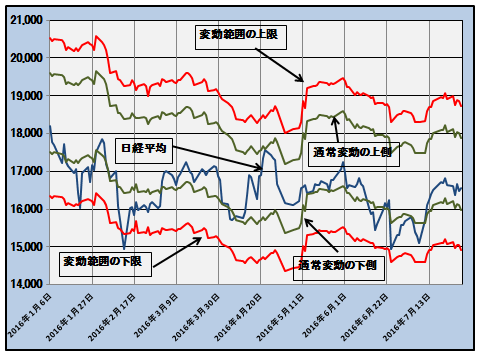

下のグラフは上のかい離率と変動の限界を日経平均ベースに引き直して日経平均の通常の変動範囲と反転の可能性が高まる変動範囲の限界を2016年の初めから示したものです。

日経平均ベースで見る変動範囲の上限・下限

―2016.1.6~2016.7.29―

日経平均は1月と2月に変動範囲の下限を下回った直後に反発、また6月24日の英国のEU離脱国民投票直後に下限に急接近したあと反発していることが分かります。

新しい計測期間に基づく変動領域は7月29日より適用しています。

なお、より詳しいグラフ、また具体的な数値等は当サイトの「理論株価で測る相場の位置づけ」の会員版で提供しております。会員登録後、当月内にキャンセルすることで会費はかかりません。会員登録によって理論株価以外の他の投資学習に関する情報・機能も含めご覧いただけます。是非お試しください。

—————————————————————————————

IIS

(有)インテリジェント・インフォメーション・サービス

お問い合わせは以下までお願いいたします。

info@iisbcam.co.jp

—————————————————————————————